Начисляются ли взносы в ПФР с больничного

Все работники, за которых в Соцстрах платятся взносы, заболевая, имеют право получить больничное пособие. Его начисляют на основании больничного листа, который выдается врачом при болезни самого работника либо, если понадобится уход за больным ребенком, а равно другим членом семьи. Беременным женщинам перед уходом в декрет тоже выдается больничный лист.

Облагаются ли больничные страховыми взносами? Наша статья ответит на этот вопрос.

Страховые взносы с больничных– надо ли облагать?

Больничный оплачивается как работодателем, так и ФСС. Согласно п.1 ч. 2 ст. 3 закона от 29.12.2006 № 255-ФЗ, заболевшему или травмированному работнику первые три дня возмещает работодатель своими средствами, а с четвертого дня и до завершения больничного пособие оплачивается Фондом. В остальных случаях (уход за больным ребенком или членом семьи, пособие по беременности и родам и др.), больничный полностью оплачивается средствами Фонда соцстраха.

Когда пособие по нетрудоспособности облагается страховыми взносами в ПФР, ОМС и ФСС? Ответ на этот вопрос следующий: больничные страховыми взносами не облагаются никогда. Это относится ко всем предусмотренным законодательством видам пособий по нетрудоспособности. Попробуем объяснить почему.

Пособия по нетрудоспособности, оплачиваемые ФСС, не могут облагаться страховыми взносами на обязательное страхование (пенсионное, медицинское и социальное), поскольку эти пособия – государственные, и от обложения они освобождены на основании п.1 ч. 1 ст. 9 закона от 24.07.2009 № 212-ФЗ.

Работодатели, оплачивающие из своих средств больничный за первые три дня, по той же причине не должны начислять взносы на свою часть выплаты, входящую в состав пособия по временной нетрудоспособности.

На больничные не распространяются и страховые взносы в ФСС на «травматизм», о чем говорится в пп. 1 п.1 ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

Как мы выяснили, начисление взносов на больничный лист не производится, но следует помнить, что с полной суммы больничного пособия надо удерживать НДФЛ. Выплата больничного работнику производится уже за минусом подоходного налога (13%). Это не касается только пособия по беременности и родам, освобожденного от подоходного налога на основании п. 1 ст. 217 НК РФ. Больше никаких налогов и взносов с больничного листа не взимается.

Подоходный налог | в ДНР

Порядок заполнения налоговой декларации на бумажном носителе.

Порядок заполнения налоговой декларации в электронном виде.

Налоговые последствия для участника, который безвозмездно получил долю уставного капитала от общества с ограниченной ответственностью

Порядок внесения изменений в налоговую декларацию

По какой ставке облагаются дивиденды, выплачиваемые учредителю — физическому лицу резиденту предприятием на упрощенной системе налогообложения – 5 или 13 %? Получение справки в налоговой — требуется или нет?

В налоговой сказали, что пособие по беременности и родам облагается подоходным налогом, так как это оплата по больничному листку. Не облагается подоходным только пособие, которое выплачивается физическому лицу фондом соцстрахования, как разовая (фиксированная) выплата.

Не облагается подоходным только пособие, которое выплачивается физическому лицу фондом соцстрахования, как разовая (фиксированная) выплата.

Как выплаченный доход уволенных сотрудников отразить в отчетах по единому взносу и подоходному налогу?

О введении групп риска по плательщикам подоходного налога

Необходимо ли сумму выплаченную нерезиденту отразить в Декларации по подоходному налогу и, кроме налога на прибыль с нерезидента, произвести уплату подоходного налога?

С каким признаком дохода отражаются в Налоговой декларации выплаты по листам временной нетрудоспособности?

Донецка. Налоговая инспекция требует сдачи декларации по подоходному налогу и его уплату в бюджет районов, в которых фактически осуществляется деятельность. Правомерны ли требования налоговой?

Донецка. Налоговая инспекция требует сдачи декларации по подоходному налогу и его уплату в бюджет районов, в которых фактически осуществляется деятельность. Правомерны ли требования налоговой?Считается ли данная компенсация доходом для лица, взявшим на себя организацию похорон и подлежит ли она обложению подоходным налогом и отражению в декларации по подоходному налогу?

Как быть с работником, у которого прописка в Луганске? Он является нерезидентом? Как оформить с ним трудовые отношение и какие налоги платить?

Должно ли предприятие уплатить подоходный налог с суммы ущерба и какая сумма выдается на руки потерпевшему в случае его уплаты — за минусом перечисленного подоходного налога или сумма ущерба, указанная в решении?

Должно ли предприятие уплатить подоходный налог с суммы ущерба и какая сумма выдается на руки потерпевшему в случае его уплаты — за минусом перечисленного подоходного налога или сумма ущерба, указанная в решении?Какие налоги удерживаются с зарплаты инвалидов? Какие льготы имеют инвалиды на предприятии?

Субъект хозяйствования за счет собственных средств приобрел новогодние подарки для детей сотрудников. Облагаются ли затраченные суммы подоходным налогом, либо — до какой суммы не облагаются? Можем ли мы взять эти затраты в валовые расходы? Подаются ли отдельные отчеты по этим суммам в налоговую?

Разъяснение Министерства доходов и сборов ДНР

Физическое лицо-предприниматель решил продать принадлежащий ему грузовой автомобиль юридическому лицу. Включается ли данная сумма в его доход при нахождении на упрощенной системе налогообложения?

Включается ли данная сумма в его доход при нахождении на упрощенной системе налогообложения?

С физическим лицом, не являющимся физическим лицом-предпринимателем заключен договор аренды нежилого помещения. Согласно условиям договора арендатор возмещает арендодателю расходы на оплату потребленных им коммунальных услуг. Необходимо ли удерживать подоходный налог при возмещении ему коммунальных затрат?

Расходы на обучение работников предприятия

Облагается ли подоходным налогом выплата регресса предприятием физическому лицу?

Какой предельный срок уплаты подоходного налога? Кто несет ответственность за неуплату подоходного налога? Кто должен подавать Декларацию о доходах арендодателя – физического лица?

Какой предельный срок уплаты подоходного налога? Кто несет ответственность за неуплату подоходного налога? Кто должен подавать Декларацию о доходах арендодателя – физического лица?Разъяснения Министерства юстиции Донецкой Народной Республики

Каким образом отразить в Декларации по подоходному налогу сумму удержанных и выплаченных алиментов с фактического заработка работника?

Как отразить в Декларации по подоходному налогу выданное работникам бесплатно молоко?

Какие суммы подоходного налога физическое лицо, осуществляющее независимую профессиональную деятельность, может включить в состав валовых расходов?

ООО арендует помещение у ФЛП. Нужно ли платить подоходный налог?

Нужно ли платить подоходный налог?

Должен ли предприниматель, применяющий патентую систему налогообложения, удерживать подоходный налог с заработной платы наемных работников?

Должно ли предприятие само начислять и уплачивает за нотариуса сумму подоходного налога?

ФЛП купил товар у физического лица. Является ли ФЛП налоговым агентом, оплата за товар осуществляется за минусом подоходного налога 13%? С каким кодом отражаются выплаченные суммы в декларации по подоходному налогу?

Налогообложение

НалогообложениеВключается ли в валовый доход (доход) физического лица-предпринимателя доход, полученный от продажи имущества, ранее используемого им для осуществления предпринимательской деятельности?

На предприятии при увольнении работник сдает спецодежду, спецобувь. Кладовщик приходует ее как утиль или спецодежду для дальнейшей выдачи. Должно ли предприятие согласно пп.123.1.14 Закона облагать подоходным налогом полученную спецодежду от работника при его увольнении?

Подоходный налог, единый взнос, налог на прибыль

В каких случаях физическое лицо самостоятельно не декларирует и не уплачивает подоходный налог?

Можно ли произвести уплату подоходного налога на следующий день после выдачи аванса или отпускных?

Кто такой нерезидент и чем он отличается от резидента?

Предприятие закупило одежду (куртки, футболки) с логотипом для сотрудников предприятия согласно положениям коллективного договора. Необходимо ли удерживать подоходный налог с сотрудников за выданную одежду, как дополнительное благо? Является ли она собственностью работника или предприятия?

Необходимо ли удерживать подоходный налог с сотрудников за выданную одежду, как дополнительное благо? Является ли она собственностью работника или предприятия?

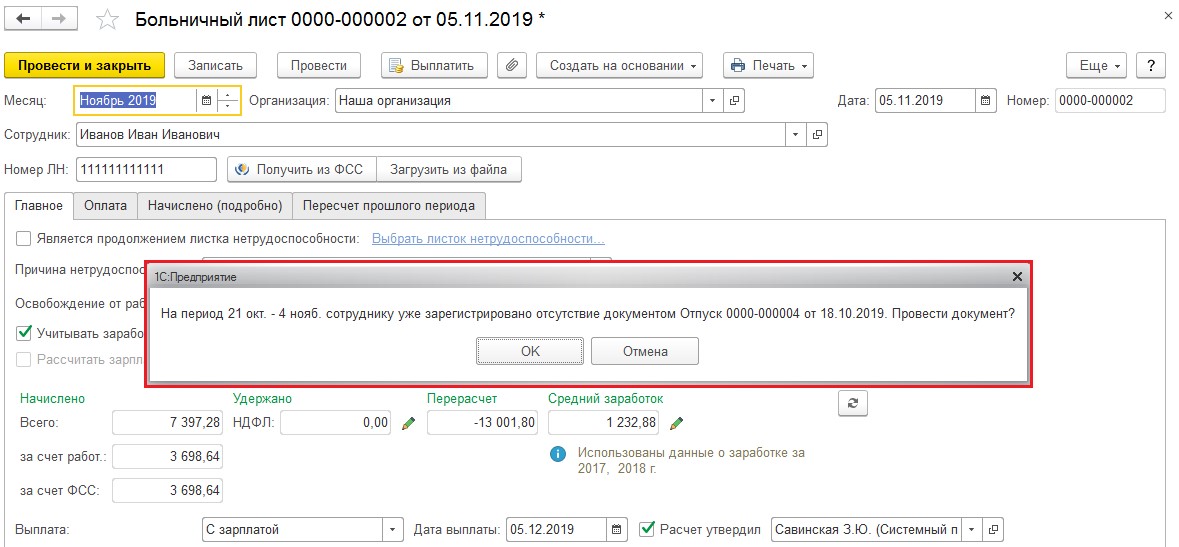

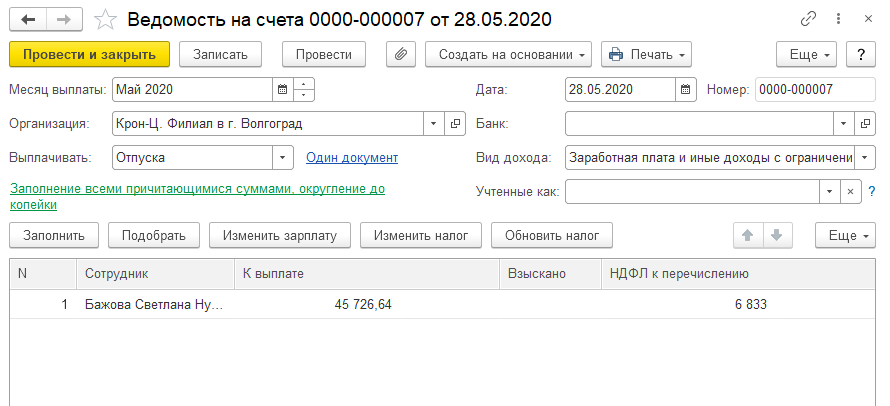

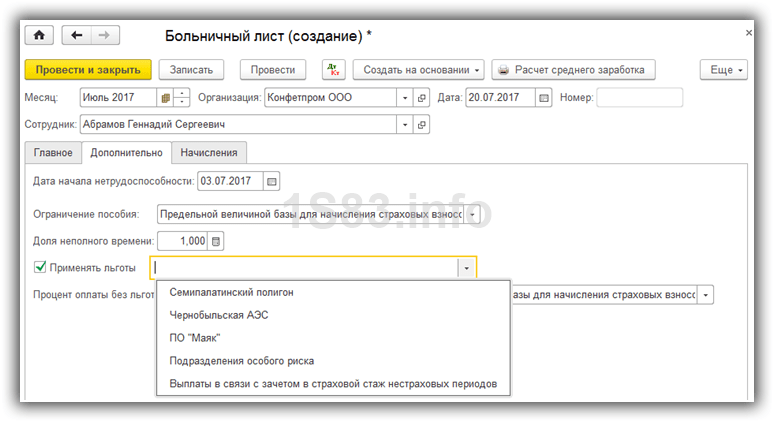

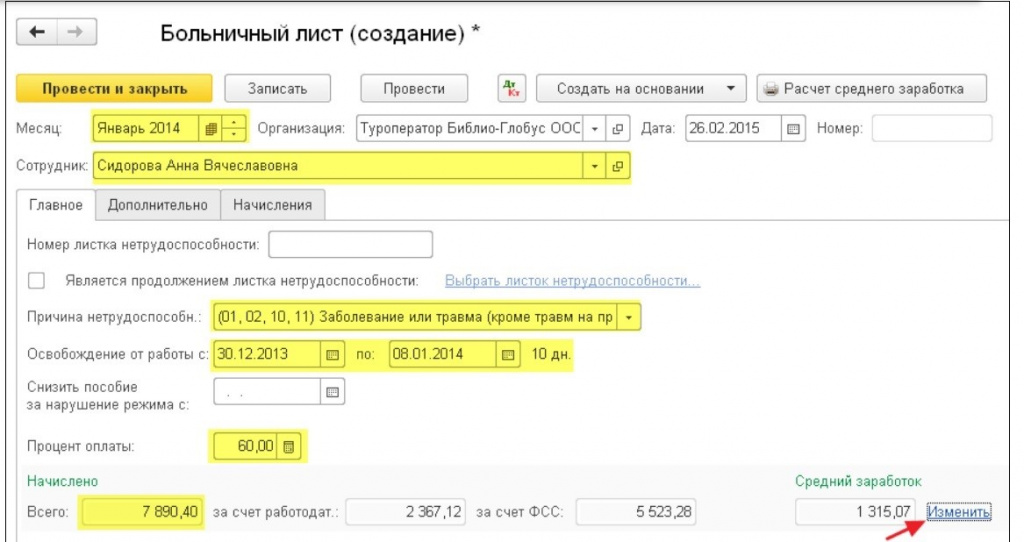

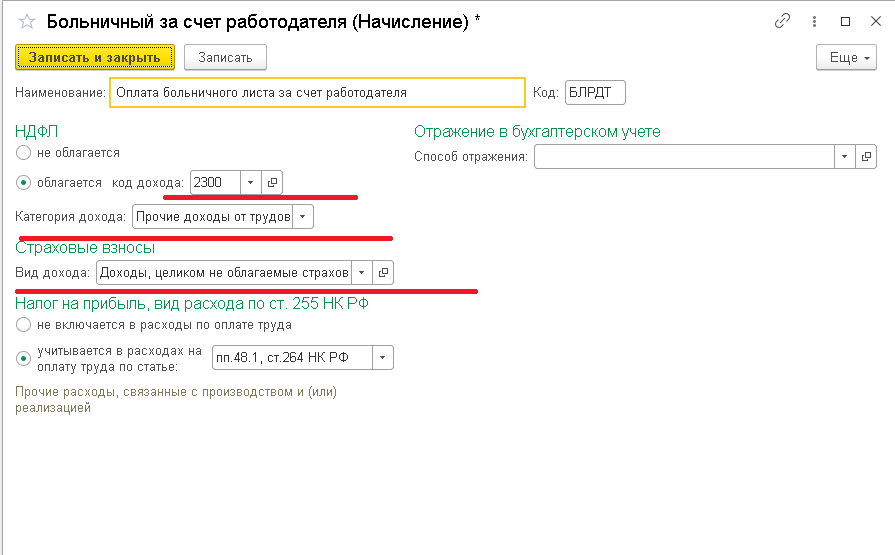

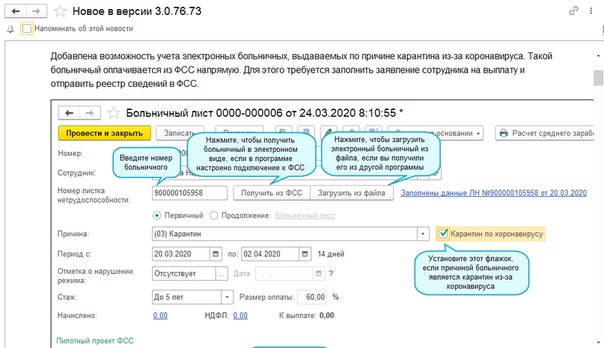

Больничный лист в 1С: как отразить, выплаты

Сотрудники – не роботы и работать без болезней просто не в состоянии. Поэтому любой бухгалтер рано или поздно столкнется в своей практике с оплатой больничного листка. Его покрытие зависит от заработанного человеком стажа, а финансирует его как компания, так и фонд соцстрахования в зависимости от времени болезни. В приведенной статье рассмотрим больничный лист в 1С и как его провести в бухучете.

Порядок расчета пособия на период временной нетрудоспособности

Машина предлагает пользователю применять такие варианты исчисления больничных:

- В ручном режиме в поле начисления заработка.

- В автоматическом формате в специальной вкладке больничных листов.

Автоформат прописан в машине регламентом, но он имеет ограниченные возможности. Ограничение заключается в том, что работает он для 60-ти человек и если Вам предстоит большая работа по обработке внушительного количества заявок, придется прибегнуть к ручному труду.

Имеется также ряд вариаций для выплаты положенной суммы по нетрудоспособности и среди них такие:

- Передана в ФСС с какого-то момента при том, когда компания является участником пилотного проекта фонда соцстрахования;

- Выполняется страхователем, то есть самой компанией при зачетной системе выплаты пособий.

В статье далее пойдет речь про способ, когда компания сама занимается начислением пособий и лишь затем сотрудничает с фондом дабы возместить свои затраты.

Читайте также статью ⇒ “Как перевести сотрудника на другую должность в 1С“.

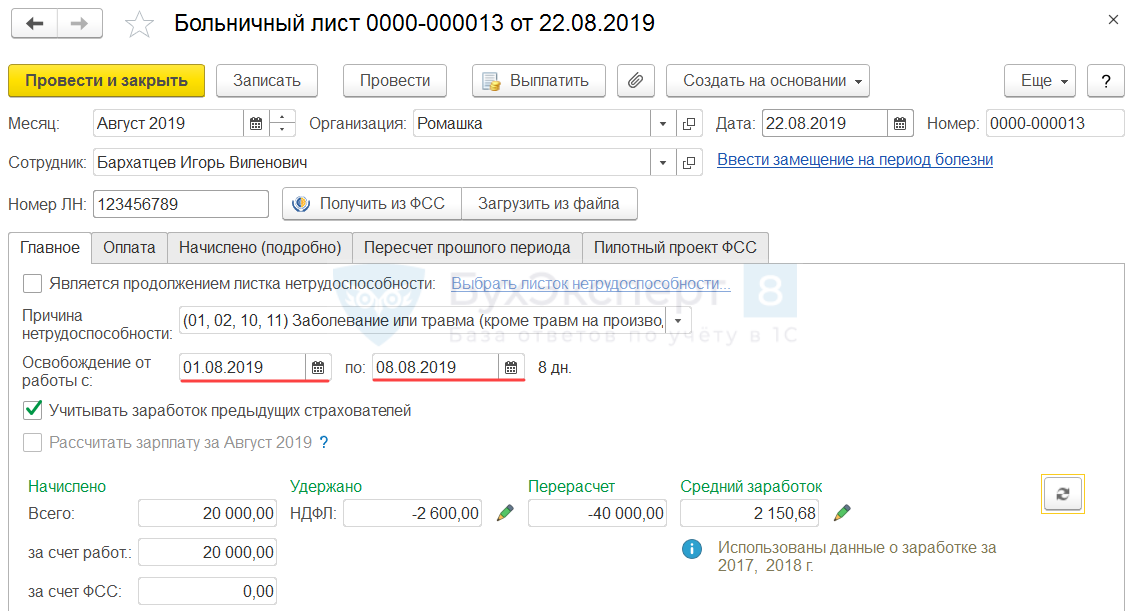

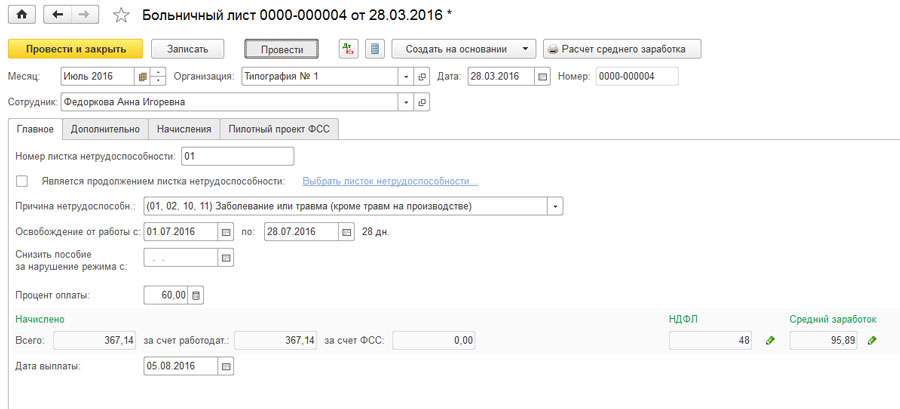

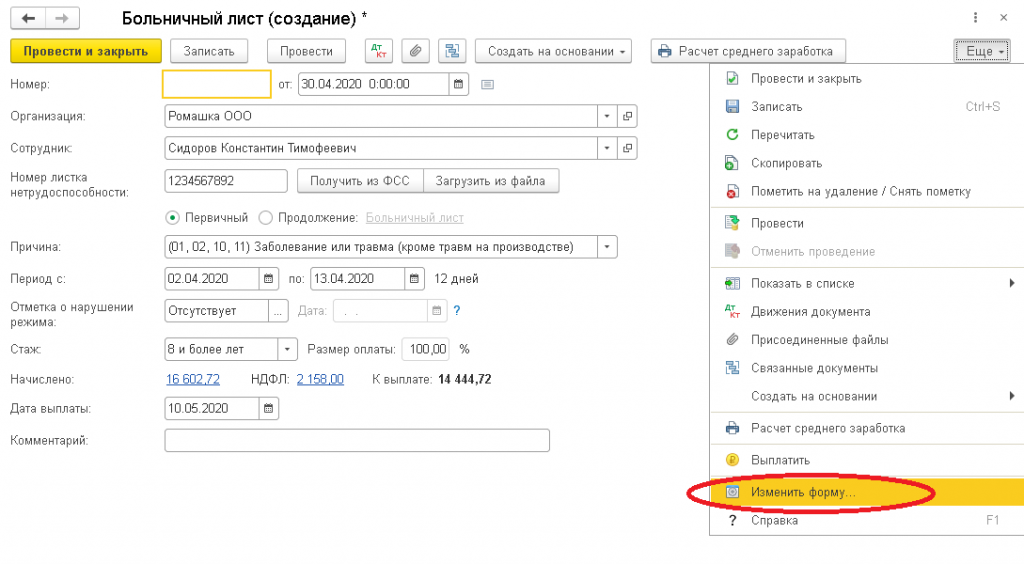

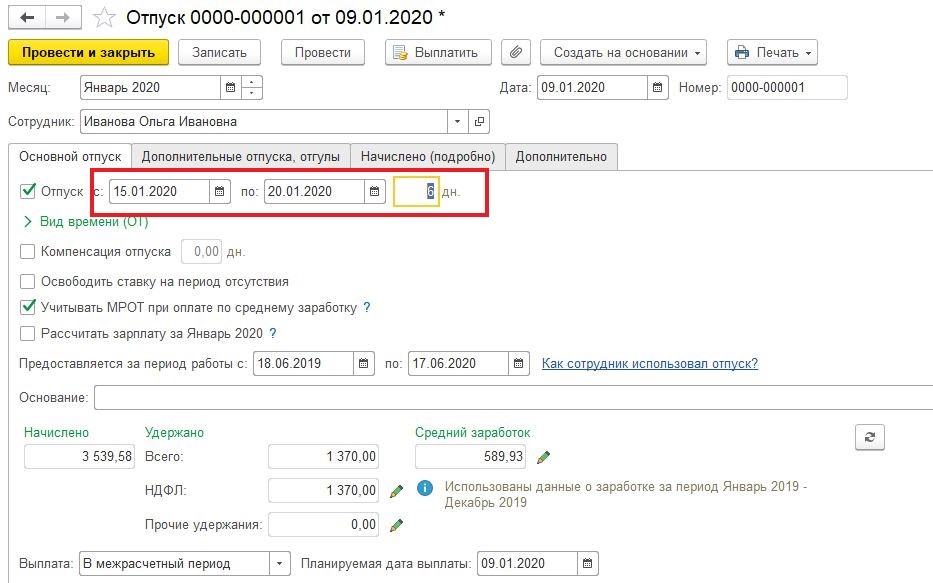

Как провести больничный лист в 1С

Первое с чего стоит начать работу при проведении больничного листа в 1С, так это установить выбранный способ на возмещение компенсации и делается это в зарплатно-кадровом меню. Пройдите к справочникам в настроечном меню, далее переместитесь к настроечным параметрам заработка и там увидите ссылку по порядку учета зарплаты. На ячейке зарплата укажите одно из двух:

Пройдите к справочникам в настроечном меню, далее переместитесь к настроечным параметрам заработка и там увидите ссылку по порядку учета зарплаты. На ячейке зарплата укажите одно из двух:

- Пилотный проект ФСС.

- Оплата больничных листов производится компанией

Настройка бухпроводок

Машина содержит по регламенту бухзапись для отображения в ней выплаты пособия:

Дебет 69.01 Кредит 70

Вы всегда вправе сами настроить како-либо из видов учетного параметра в настройках зарплаты. Далее пройдите к ее расчеты и начислению. Оплата больничного средствами соцстраха в машине задана в автоматическом режиме.

Когда же компания оплачивает больничные своими деньгами, то по регламенту прописан одноименный вид начисления в справочнике всех их видов.

Оплата больничного компанией при использовании специально отведенного для этого функционала производится по алгоритму оплаты прочих заработков в ячейке учета расходов справочника сотрудников.

Читайте также статью ⇒ “Льготные тарифы страховых взносов в 1С“.

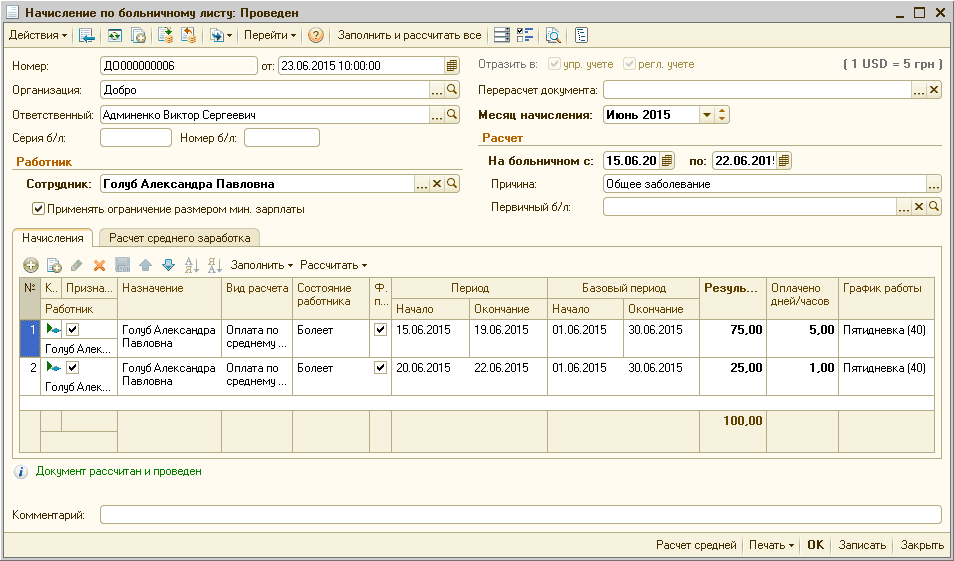

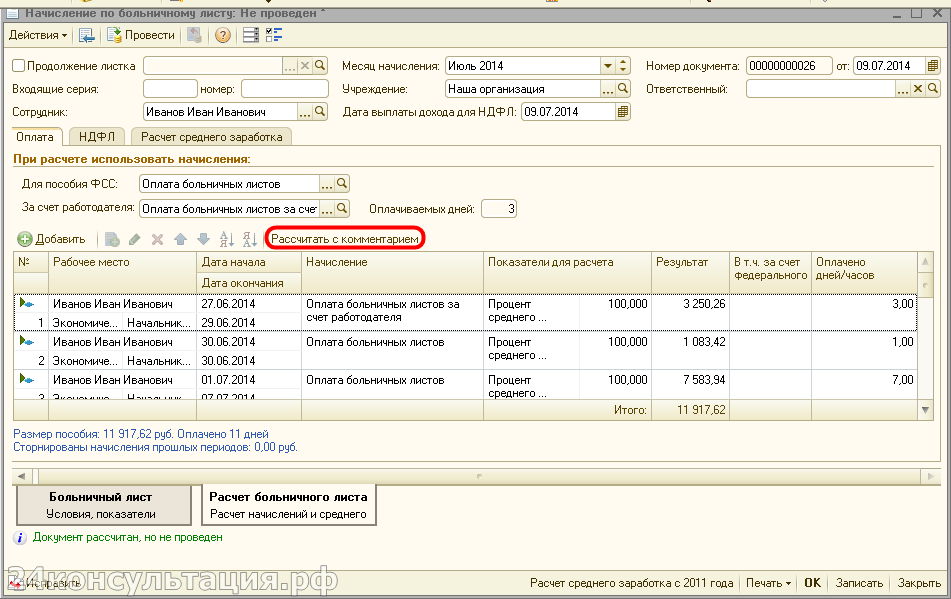

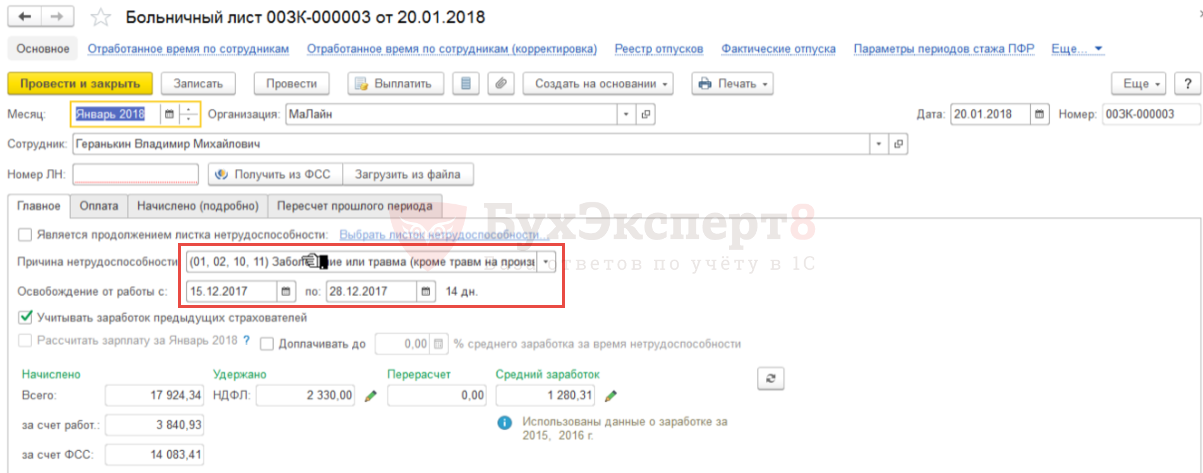

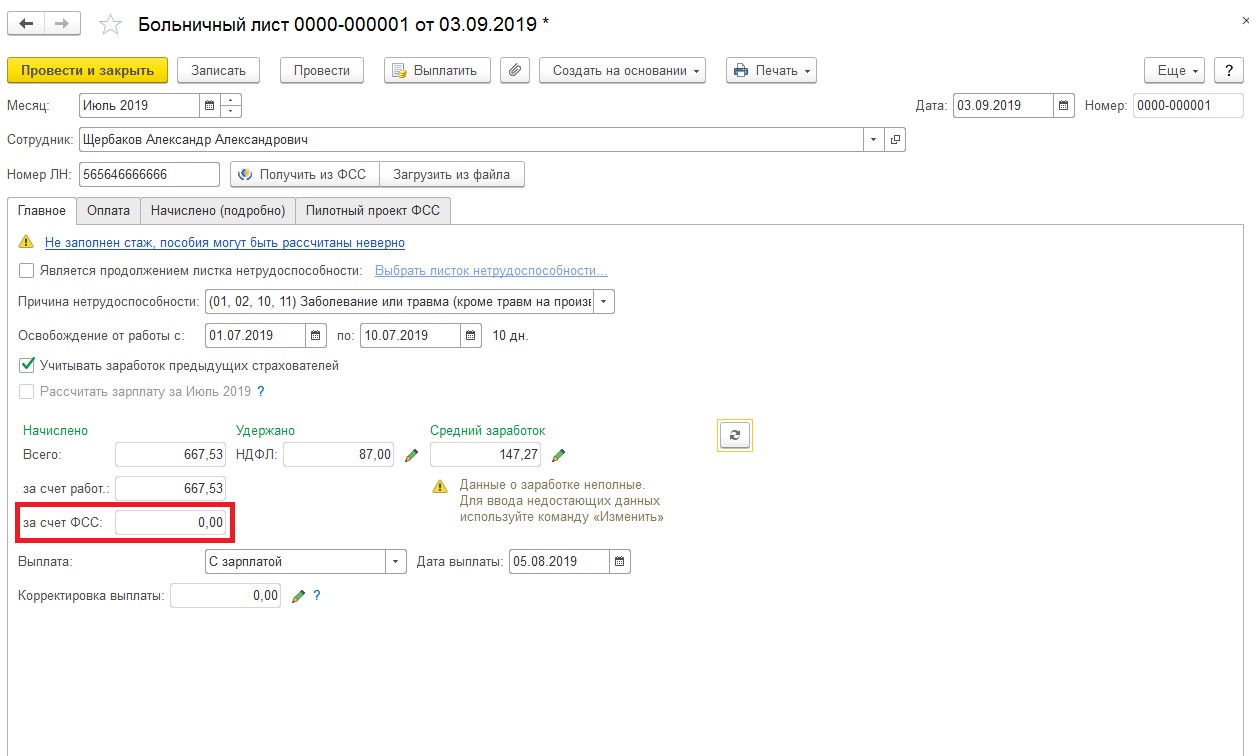

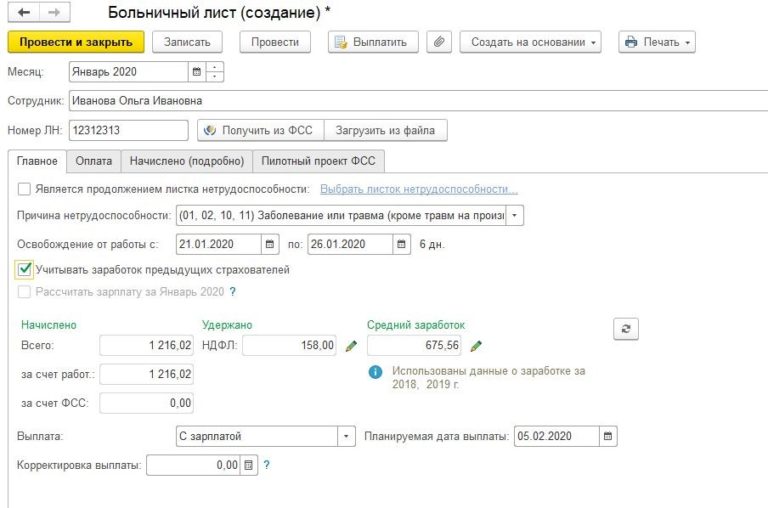

Начисление выплаты пособия в 1С

Как уже говорилось, разработчики вывели в отдельный документ процесс работы с поступающими больничными листками, поэтому целесообразно его при этом применять. Размещен он зарплатно-кадровом меню во всех начислениях и по команде создания запрашивайте у машины открытие такого окна.

Машина будет здесь обсчитывать не только саму суммы к выплате, но и рассчитает подоходный налог с нее. Уже после в начислении зарплаты бухгалтер осуществляет начисление общей заработанной суммы за месяц, но обязательно учитывает при этом все дни отсутствия на рабочем месте по причине болезни. Здесь как никогда важна поочередность манипуляций:

- Исчисление больничного

- Просчет месячного заработка.

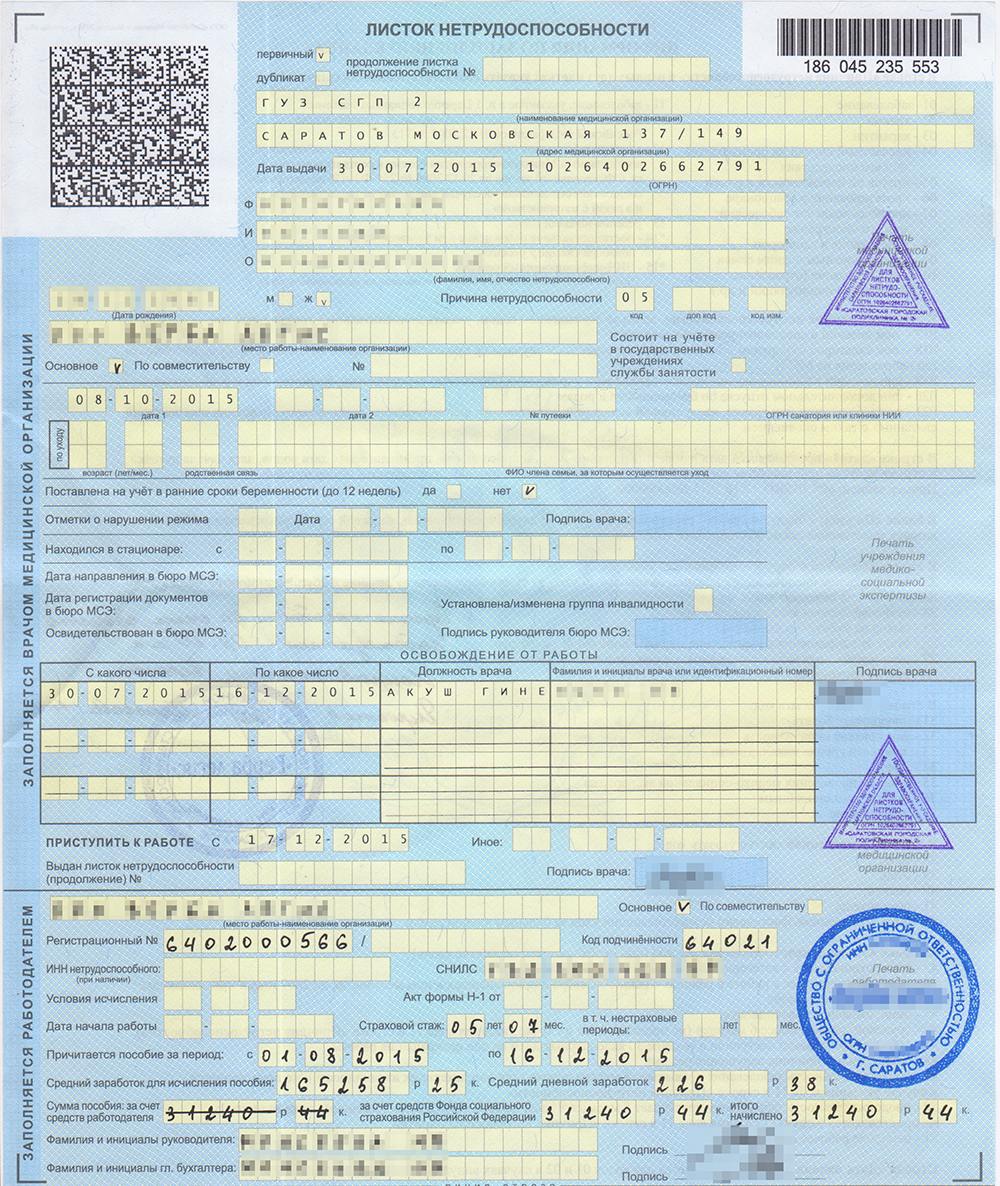

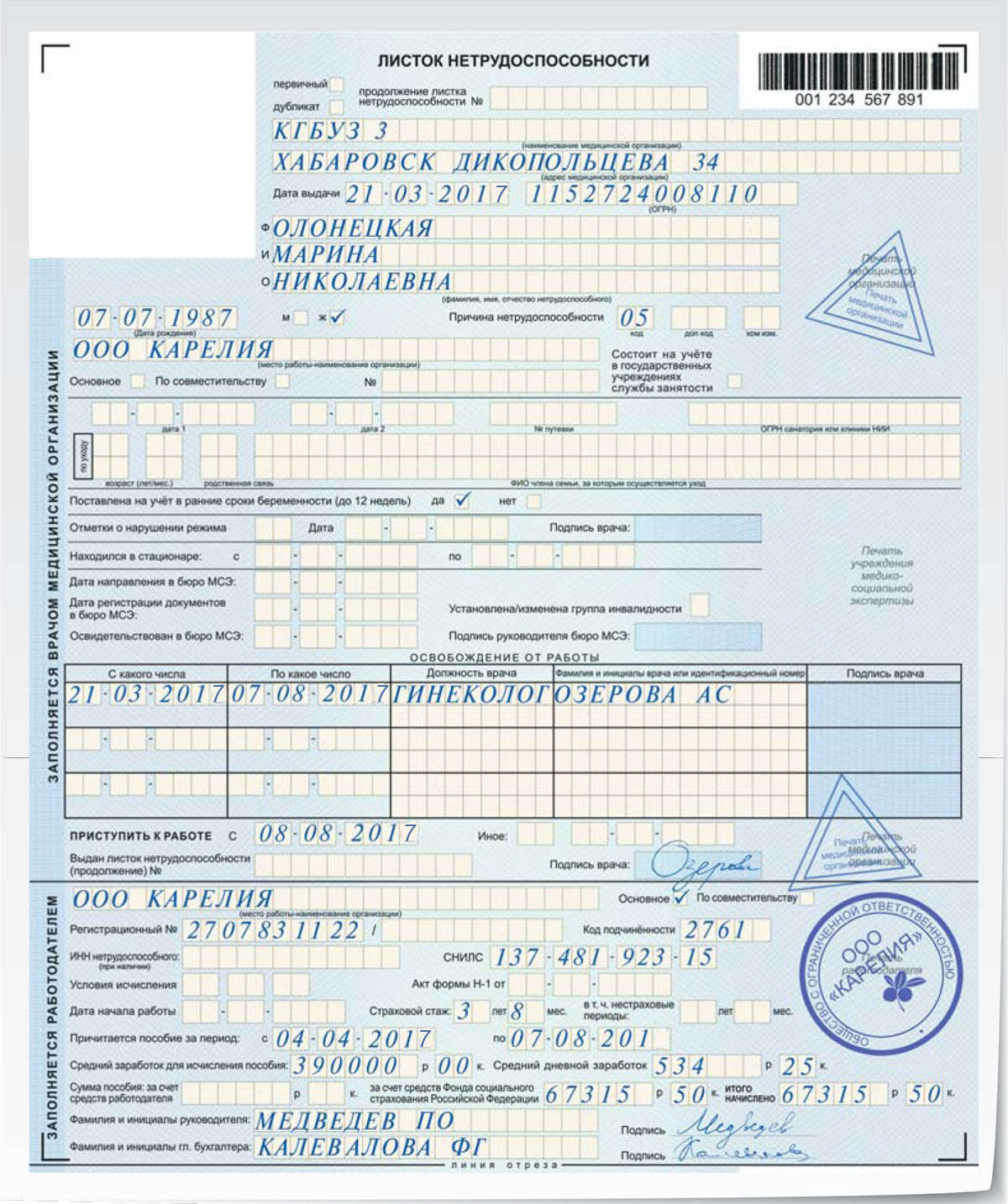

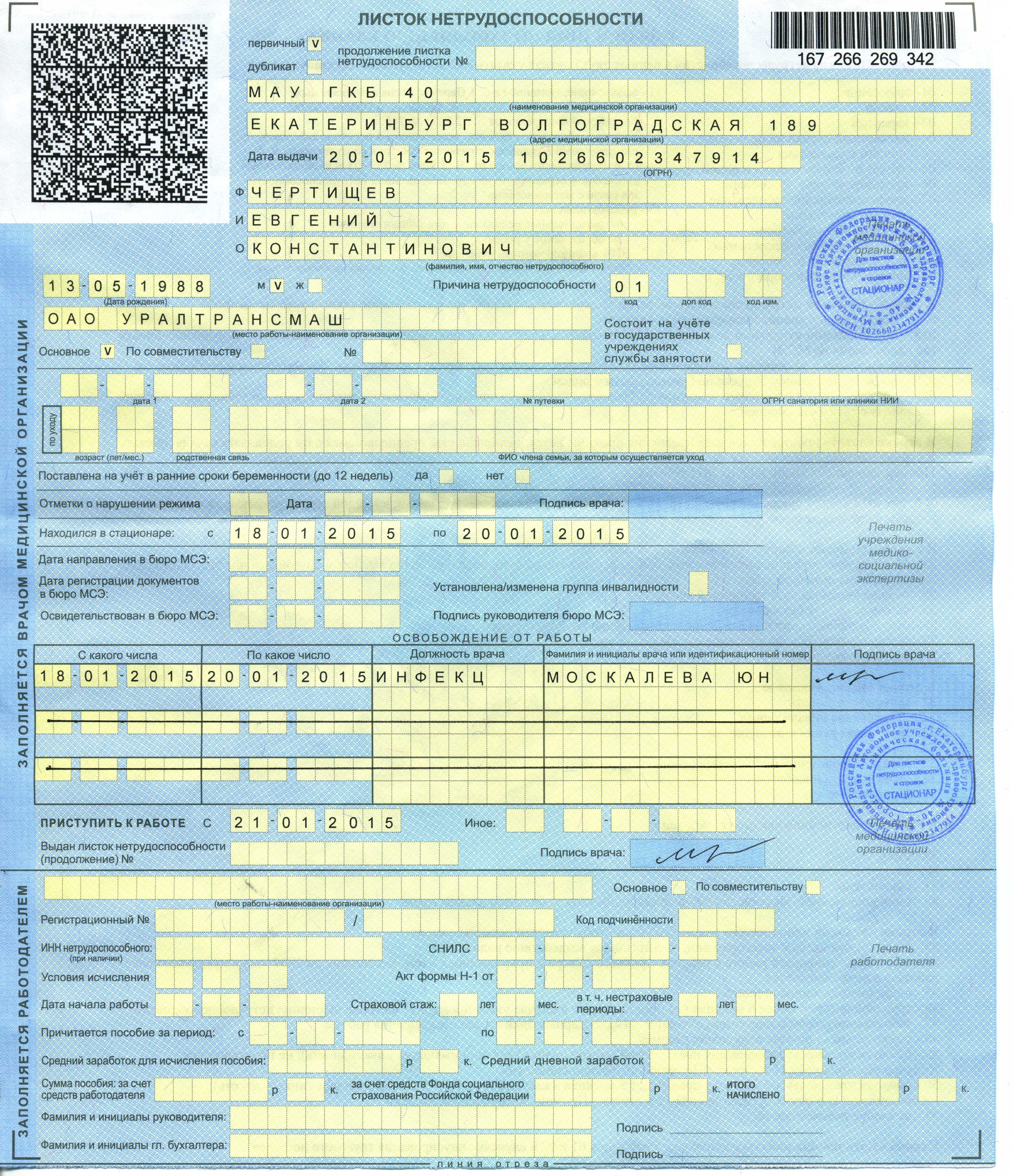

Далее говорится детальнее о графах рабочей формы, выведенных в таблицу. Все данные берутся прямо из листка.

| № п\п | Ячейка | Описание |

| 1 | Номер документа | Он проставляется вверху справа непосредственно под штрихкодом |

| 2 | Сотрудник | Заболевший, кому необходимо возместить дни отсутствия по причине болезни |

| 3 | Отметка о нарушении режима | Зачастую поле пустует, но если сведения присутствуют, то внесите их в форму |

| 4 | Причина | По специальной кодировке вносится конкретная причина болезни или травмирования. Исключение составляет лишь производственный травматизм Исключение составляет лишь производственный травматизм |

| 5 | Стаж | Указывается стаж, заработанный подчиненным за всю его трудовую деятельность |

| 6 | Начислено | Просчитанная машиной величина пособия и подоходного. Ячейка заполняется машиной при условии проделанной Вами работы в предыдущих графах |

| 7 | НДФЛ | Укажите величину исчисленного подоходного |

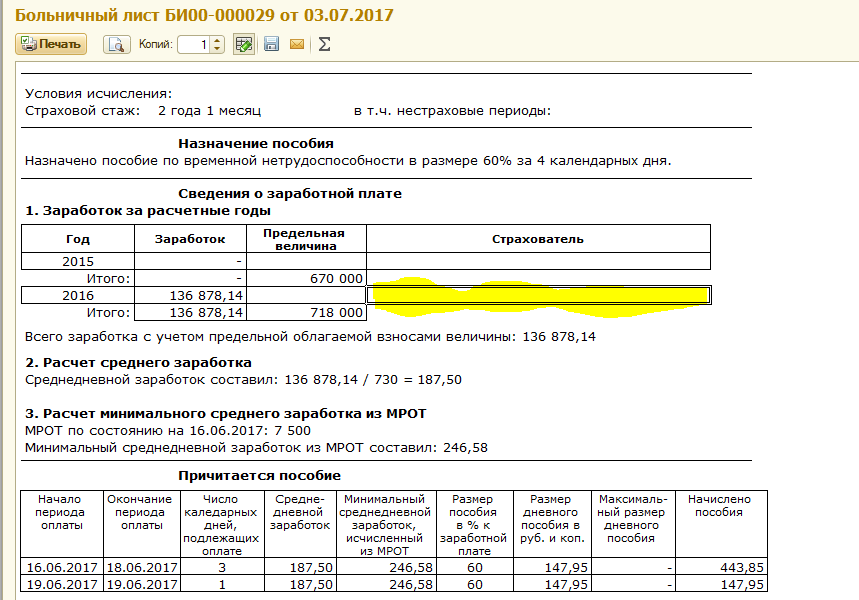

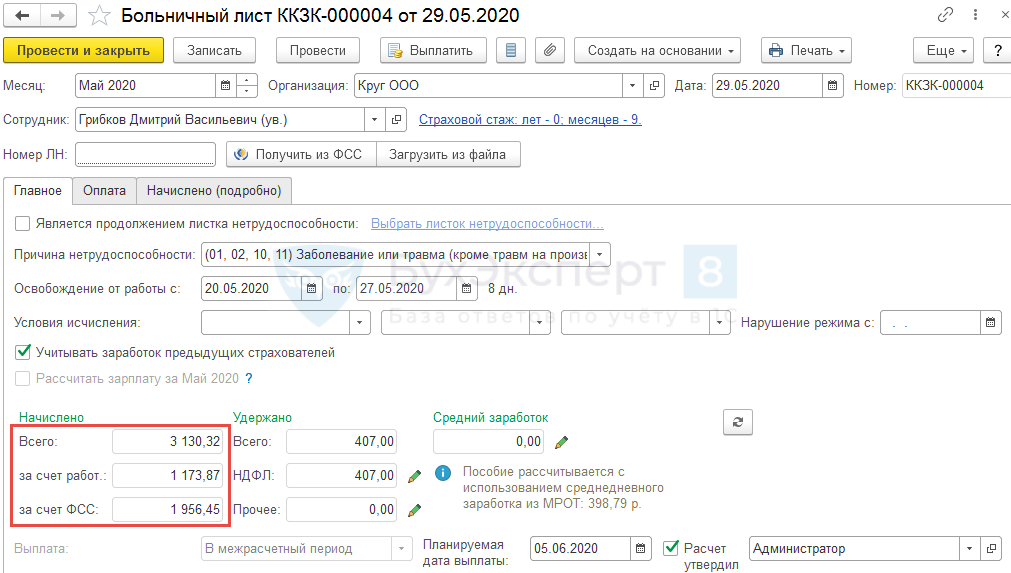

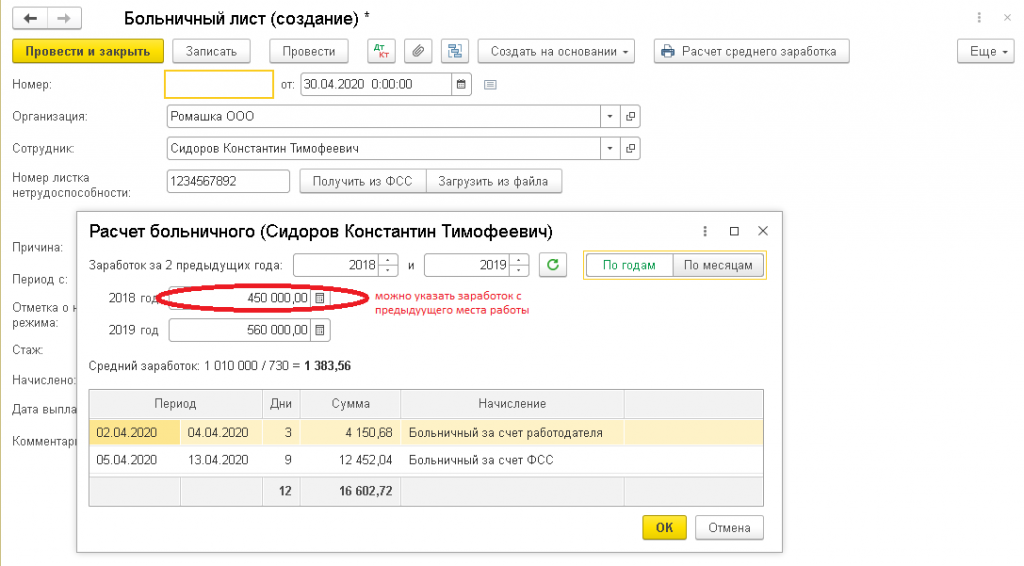

В поле начислено по расчету самого больничного указывается заработанная сумма за два года, предшествующих факту болезни и отражаются они :

- в месяцах;

- в годах.

Может случиться так, что за двухгодичный период человек у Вас еще не работал, поэтому в просчет берут доходы у предыдущего работодателя. Узнать его можно из предоставленной подчиненным справки для расчета пособий, установленного регулятором образца.

Не забудьте сверить налог по подчиненному нарастающим итогом с начала года.

Читайте также статью ⇒ “Выход работника на пенсию в 1С“.

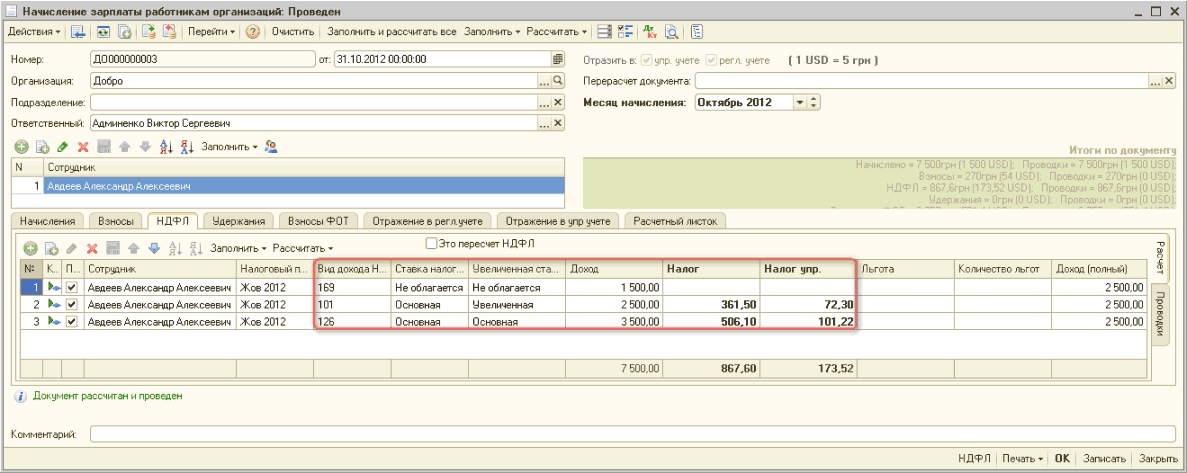

Оплата больничного: проводки

Далее предложены основные проводки, которые регламентируют процедуру компенсации дней болезни:

- Дт 01 Кт 70 – компания начислила выплату своими средствами;

- Дт 01 Кт 70 – фонд соцстрахования исчислил выплату больничного за свой счет;

- Дт 70 Кт 01 – рассчитан подоходный.

Выплата средств через банк

Есть несколько вариантов выплатить деньги подчиненному наряду с прочими другими выплатами:

- Используется ведомость в банк.

- С применением кассовой ведомости.

Подробнее остановимся на первом случае, так как он наиболее широко применим. Непосредственно в форме больничного при нажатии на выплату произойдет формирование ведомости.

По итогу Ваших действий машина выдаст такие бумаги:

- ведомость в банкформируется в реестре перечислений;

- платежное поручениетакже имеет одноименную ссылку.

Ведомость формируется машиной автоматом по Вашему запросу и Вам остается только внимательно перепроверить все, что в ней отражено:

- месяц болезни, за который стоит возместить заработок;

- от – это число выплаты средств и машина регламентом подтянет число ближайшей зарплаты;

- вид выплаты подразумевает зарплату;

- в поле сотрудник добавьте того, кто принес Вам больничный лист;

- к выплате будет проставлена сумма исчисленного пособия.

Способ проведения Вы выбираете сами, но машина предложит для этого несколько путей:

- С помощью платежки, которую сразу можете направить в свой банк и по итогу сделать списание с расчетного счета.

- С помощью ведомости с применением клавиши ее оплаты. После машина выдаст Вам списание с расчетного счета или выплату наличных.

Заполнение полей «платежки»

Уже говорилось, что платежка формируется из рабочей формы больничного листа и Вы вправе редактировать все предложенные графы по своему усмотрению. Платежка включает в себя такие графы:

Платежка включает в себя такие графы:

- Получателем является болеющий подчиненный;

- Видом операции будет перечисление заработной платы работнику;

- Сотрудник находится в справочнике физлиц.

Процедура выплаты средств по больничному

Затем как Вы провели выплату средств Вам придется обратиться к списанию с расчетного счета по виду операции перечисление заработной платы сотруднику на основании платежки. С этой целью имеется поле ввода документа списания с расчетного счета. Все основополагающие сведения подтянутся из платежки. Очень удобно, если у Вас имеется модуль Клиент-банк, то бумага загрузится отсюда.

Не забудьте тут также все внимательно просмотреть и обратить внимание на такие поля:

- Статьей расходов будет выплата заработной платы, с видом движения оплата труда;

- Ведомость формируется на основании рабочей формы больничный лист, по которой и было перечислено пособие.

Машина предложит Вам бухзапись на выплату средств, а Вы внимательно сверьтесь с ней перед тем, как провести.

Дебет 70 Кредит 51.

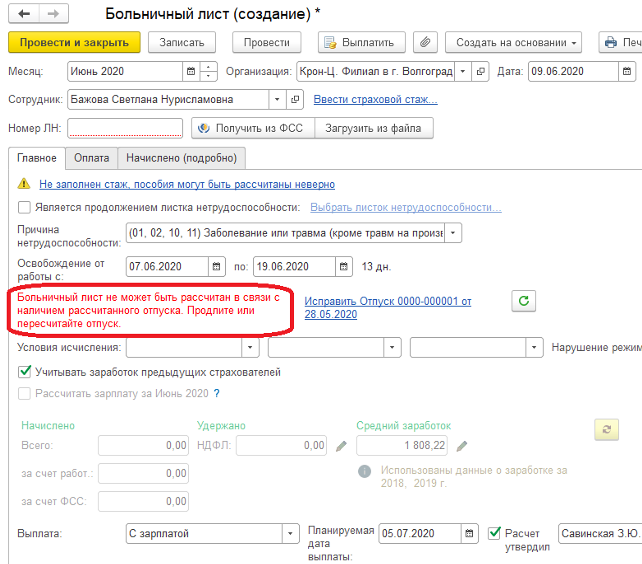

Период к исчислению больничного и налога

Законодательство четко и неукоснительно оговаривает весь процесс возмещения больничных листов и компании должны неукоснительно его соблюдать.

Регулятор отводит для работодателя роль оплаты больничного, если в течение полугодичного срока подчиненный предоставил ему документ. Просрочка этого срока вовсе не означает, что больничный останется неоплаченным. Просто для этого будет созвана комиссия соцстраха, что и примет окончательное решение, ссылаясь на наличие веских причин просрочки.

Как только подчиненный принес в бухгалтерию листок, рассчитать его потребуется не позднее 10-ти календарных дней и отсчет начинается с этого момента. Сумма по больничному подлежит возмещению с удержанием подоходного налога. Сумма НДФЛа будет рассчитана в момент получение дохода по больничному. Фактической датой дохода признается время перечисление средств или реальной выплаты подчиненному. Как и в любом другом случае при компенсации дней болезни в просчет берутся:

Как и в любом другом случае при компенсации дней болезни в просчет берутся:

- Положенные налоговые вычеты;

- Налоговый статус болеющего лица;

- Справки про доходы у предыдущих работодателей.

Все вышеуказанное существенно влияет на итоговую сумму налога, поэтому важно соблюсти сроки выплаты средств и на такое число уже считать размер удержания.

Сроки для выплаты больничного

Выплата, как уже упоминалась, проходит за счет фонда соцстрахования напрямую, когда компания участвует в данном пилоте или через компанию с последующем обращением ее в фонд. При этом в любом случае потребуется компании оплатить первые 3 дня болезни собственными средствами. Срок тут один, и больничный должен быть оплачен в ближайшую зарплату.

Разрешено делить компенсацию на части со своим сроком выплаты. Такие части могут припадать на совершенно разные отчетные периоды, что влияет на удержание подоходного. На это влияет норма НК РФ, оговаривающая дату удержания налога как дату полученного заработка. Поэтому в такой ситуации возникнет несколько дат полученного дохода, и как результат его налогообложения.

Поэтому в такой ситуации возникнет несколько дат полученного дохода, и как результат его налогообложения.

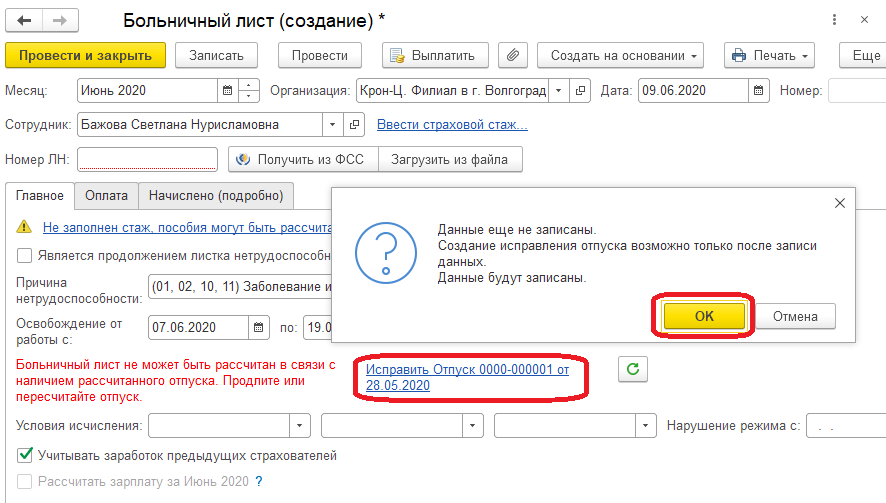

Возможность пересчитать больничный лист

Бухгалтер производит любые просчеты, основываясь на предоставленных ему в тот момент бумагах для пересчета их должны быть веские основания. К примеру, таким важным обстоятельством может выступить:

- уточнение дохода посредством справки от прошлого работодателя;

- уведомление из пенсионного про рабочий стаж;

- пояснение соцстраха о стаже подчиненного и прочее.

Если число выплаты заработка по факту отличается от предполагаемого, то подоходный налог подлежит перерасчету.

СКОЛЬКО БОЛЬНИЧНЫХ ДНЕЙ В ГОД ОПЛАЧИВАЕТСЯ? ПОРЯДОК ОПЛАТЫ БОЛЬНИЧНОГО ЛИСТА

СКОЛЬКО БОЛЬНИЧНЫХ ДНЕЙ В ГОД ОПЛАЧИВАЕТСЯ? ПОРЯДОК ОПЛАТЫ БОЛЬНИЧНОГО ЛИСТА

У каждого работника периодически возникает необходимость ухода на больничный. Одни это делают по состоянию своего здоровья, а другие – по уходу за нездоровым ребенком. Будь то бытовая травма или какое-то заболевание, необходимо время для восстановления. Поэтому многим интересно, сколько больничных дней в год оплачивается работодателем? Принципы компенсации прописаны в государственных документах.

Будь то бытовая травма или какое-то заболевание, необходимо время для восстановления. Поэтому многим интересно, сколько больничных дней в год оплачивается работодателем? Принципы компенсации прописаны в государственных документах.

Законодательство

С помощью законодательных документов регулируются разные сферы жизни граждан. Они включают и порядок оплаты больничных листов. За 10 лет нормы в этой области меняются, и поэтому, кроме правил компенсации, изменились периоды расчета. Сейчас не только работодателем выполняется оплата больничного листа, ФСС тоже берет на себя такие обязательства.

По ТК РФ (статья 183) у всех работников есть право на выдачу денежных средств при болезни. Конкретные моменты компенсации и порядок оплаты больничного прописаны в ФЗ № 255 и постановлении № 375. В них есть и такая информация, сколько больничных дней в год оплачивается. В случае нарушения законодательных норм работник имеет право написать заявление с претензией в суд.

Принципы выдачи больничных листов

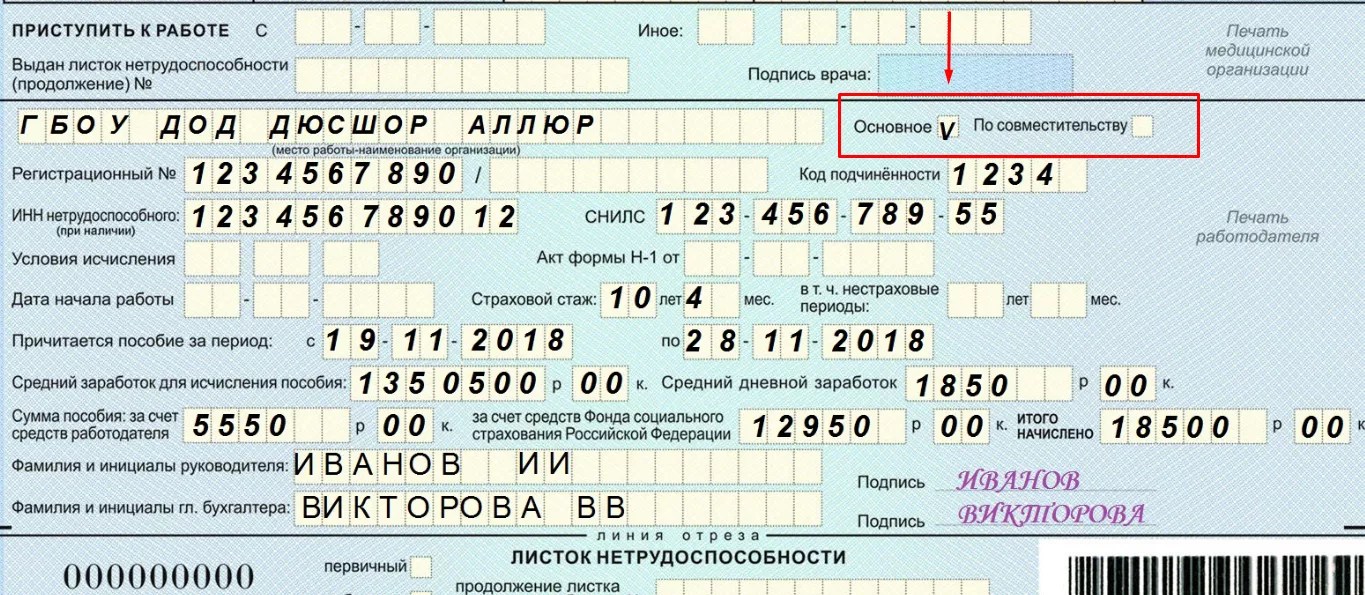

Подтверждением заболевания человека является больничный лист. Он предоставляется по следующим правилам: его предоставляют только тем гражданам, которые платят взносы в ФСС, а также лицам других стран в ряде случаев; документ выдается и безработным гражданам, но только они должны быть зачислены в ЦЗН; выписывает лист учреждение, у которого есть лицензия на право выполнения экспертиз; документы не могут быть выданы грязе-, бальнеологическими лечебницами, надзорными медицинскими учреждениями; бланк документа заполняет врач после осмотра и внесения необходимых сведений в карту; оформление листа происходит либо в день обращения, или при закрытии ЛН, поскольку дата выдачи больничного не важна; обычно лист оформляется на 15 дней, а если лечение длится дольше, то требуется продление. Вся информация вносится из паспорта пациента. С ним же и выдается больничный лист. При наличии двух (или больше) официальных мест работы учреждение предоставляет несколько документов.Период больничного положен по законодательству. Если у работника плохое самочувствие, нужно обратиться к врачу, который выпишет необходимую документацию.

Он предоставляется по следующим правилам: его предоставляют только тем гражданам, которые платят взносы в ФСС, а также лицам других стран в ряде случаев; документ выдается и безработным гражданам, но только они должны быть зачислены в ЦЗН; выписывает лист учреждение, у которого есть лицензия на право выполнения экспертиз; документы не могут быть выданы грязе-, бальнеологическими лечебницами, надзорными медицинскими учреждениями; бланк документа заполняет врач после осмотра и внесения необходимых сведений в карту; оформление листа происходит либо в день обращения, или при закрытии ЛН, поскольку дата выдачи больничного не важна; обычно лист оформляется на 15 дней, а если лечение длится дольше, то требуется продление. Вся информация вносится из паспорта пациента. С ним же и выдается больничный лист. При наличии двух (или больше) официальных мест работы учреждение предоставляет несколько документов.Период больничного положен по законодательству. Если у работника плохое самочувствие, нужно обратиться к врачу, который выпишет необходимую документацию. А на ее основе будут предоставлены все компенсации.

А на ее основе будут предоставлены все компенсации.

Причины выплаты компенсации

Оплата больничного работодателем происходит в следующих ситуациях: заболевание сотрудника; болезнь родного человека, которому нужен уход; нахождение с больным ребенком; санаторное лечение; выполнение протезирования. Эти случаи прописаны в законодательных документах. Если какие-то права работников нарушаются, они имеют право на жалобу в соответствующие органы. Тогда дополнительно будет выплачена компенсация ущерба. Кто компенсирует? Если положена компенсация, то кто оплачивает больничный? По закону, за 3 дня нетрудоспособности средства взимаются с работодателя. А потом кто оплачивает больничный? Выполняет это ФСС (Фонд социального страхования).Оплата происходит за календарные дни, а не за рабочие. Больничный используют не только простые сотрудники, адвокаты, нотариусы, предприниматели. Это касается тех лиц, которые выполняли отчисления в фонд.

Расчет компенсаций

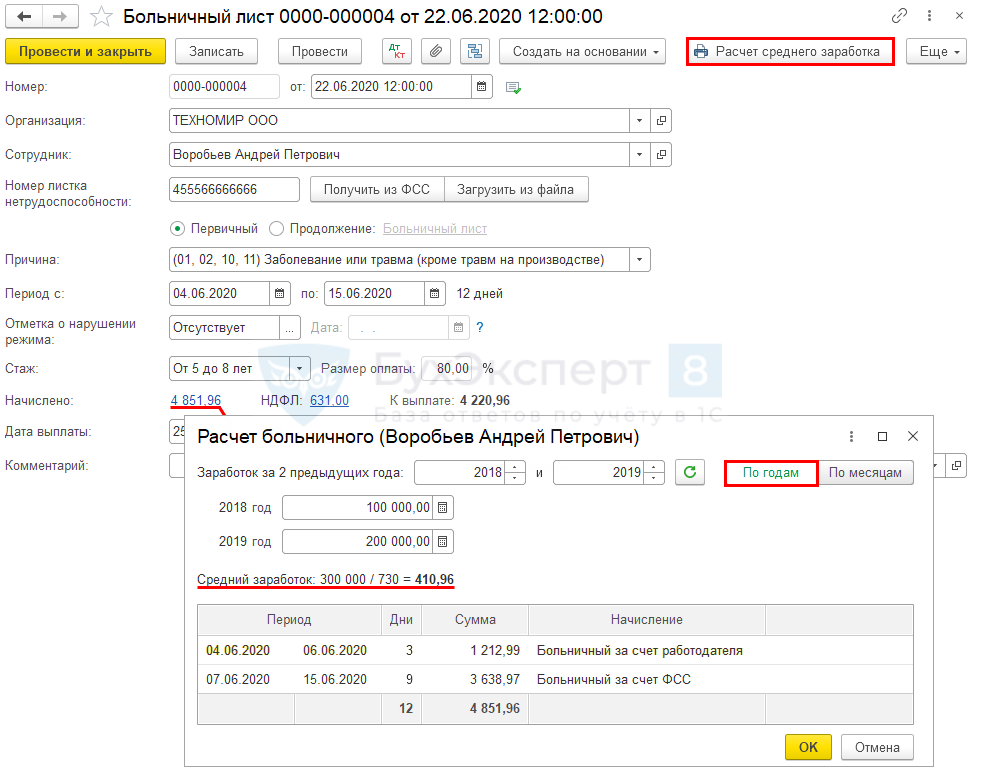

Сколько больничных дней в год оплачивается? Конкретного периода нет, все определяется длительностью болезни. Оплата нетрудоспособности начисляется для каждого в индивидуальном порядке. Необходимо знать размер заработной платы сотрудника, его стаж. Чтобы рассчитать больничный лист, количество дней в году поможет это выполнить.Для расчета оплаты учитывается период, равный 2 последним годам работы. В цифры входит заработная плата, все премии, компенсации. Оплата больничного листа по уходу за ребенком или по нетрудоспособности рассчитывается по средней зарплате. Сумма за 2 года делится на 730 календарных дней. В итоге получится дневной заработок. Результат надо умножить на количество дней нетрудоспособности, обозначенных в больничном листе. Получившаяся сумма является компенсацией, положенной для выплат работнику.

Оплата нетрудоспособности начисляется для каждого в индивидуальном порядке. Необходимо знать размер заработной платы сотрудника, его стаж. Чтобы рассчитать больничный лист, количество дней в году поможет это выполнить.Для расчета оплаты учитывается период, равный 2 последним годам работы. В цифры входит заработная плата, все премии, компенсации. Оплата больничного листа по уходу за ребенком или по нетрудоспособности рассчитывается по средней зарплате. Сумма за 2 года делится на 730 календарных дней. В итоге получится дневной заработок. Результат надо умножить на количество дней нетрудоспособности, обозначенных в больничном листе. Получившаяся сумма является компенсацией, положенной для выплат работнику.

Учет стажа

В Федеральном законодательстве обязательно учитывается период работы человека. На основе этого выполняется оплата больничного листа. Процент от стажа фиксируется для расчета размера пособия.Если на конкретном месте он трудоустроен 8 лет, то компенсируются средства в размере 100 %. Оплата больничного со стажем 5-8 лет равна 80 %, а со стажем менее 5 лет – 60 %. В случае увольнения сотрудника по причине заболевания компенсация выплачивается в размере 60 %.

Оплата больничного со стажем 5-8 лет равна 80 %, а со стажем менее 5 лет – 60 %. В случае увольнения сотрудника по причине заболевания компенсация выплачивается в размере 60 %.

Принципы выплат

Оплата больничного листа по уходу за ребенком рассчитывается немного иначе. Средний размер оплаты труда делится на 730 дней. Из искомого времени высчитываются дни прогулов и время пребывания на больничном. Этот метод нужен для увеличения пособия. При отсутствии стажа за основу расчетов берут минимальный размер оплаты. Нередко граждане имеют работу по совместительству. Если за 2 года было трудоустройство в нескольких местах, то можно получить выплату в каждом. Для этого потребуется оформление нескольких больничных документов.При заболевании во время отпуска отдых продлевается на тот период, который занял недуг. Такие правила тоже указаны в законодательстве. Выплаты осуществляются по общим принципам. С нарушением режима лечения у работодателя есть право уменьшения размера пособия. Оплата положена сотруднику на испытательном сроке.

Что нужно знать работодателю? Компенсация по больничным листам выполняется в течение 10 дней после того, как будут отданы документы о нетрудоспособности. Средства выдаются при зарплате или авансе.Когда сотрудник занимает место работы не так давно, он должен подготовить справку о доходах за последние 2 года. Только тогда ему будет начислена компенсация на общих основаниях.

Ограничения

Если интересует, сколько больничных дней в год оплачивается, то следует ознакомиться с нормами законодательства. В этой области есть свои нюансы. Когда работник болеет во время неоплачиваемого отпуска, то выплаты ему не положены. Это относится и к тем случаям, когда отпуск учебный. Не компенсируются больничные листы тогда, когда их предоставляют по уходу за ребенком при нахождении родителя в оплачиваемом отпуске. Также не положены выплаты средств при уходе за совершеннолетним родственником больше 7 календарных дней.

Особенности оплаты

Многим интересно, сколько же можно позволить себе больничный. Взрослым положено находиться на лечении не больше 30 дней за год. Это же время необходимо для ухода за совершеннолетним родственником. Если это трудовая или бытовая травма, профзаболевание, ограничения по времени лечения отсутствуют. Необходимо учитывать, что оплата выполняется только в случае устройства по трудовому договору. Если действует гражданско-правовой документ, то оплаты не будет.

Взрослым положено находиться на лечении не больше 30 дней за год. Это же время необходимо для ухода за совершеннолетним родственником. Если это трудовая или бытовая травма, профзаболевание, ограничения по времени лечения отсутствуют. Необходимо учитывать, что оплата выполняется только в случае устройства по трудовому договору. Если действует гражданско-правовой документ, то оплаты не будет.

Выплаты на ребенка

Обычно документ по уходу за ребенком предоставляется маме, но право его оформления имеет каждый член семьи. По законодательству, больничный лист предоставляется на того родного человека, который осуществляет уход за больным. Нужно лишь включить в документ уровень родства. Право оформления имеют граждане, устроенные официально.Сколько дней больничного оплачивают в год по уходу за ребенком? Если он не достиг 7 лет, то этот срок должен быть равен не больше 60 дней. При длительной болезни мама может находиться с ребенком, но этот период не будет оплачен. При возрасте детей 7-15 лет государством оплачивается не больше 45 дней. Обычно в лечебных учреждениях больничные предоставляют до 15 дней. Как и в остальных случаях, оплачивается только конкретное количество дней, но сами сроки не ограничены. Когда болеет ребенок старше 15 лет, то больничный предоставляется на 3 календарных дня. Комиссией врачей этот срок может быть продлен до 7 дней. Сколько оплачивается дней в этом случае? В году больничный не может быть больше 30 дней.

Обычно в лечебных учреждениях больничные предоставляют до 15 дней. Как и в остальных случаях, оплачивается только конкретное количество дней, но сами сроки не ограничены. Когда болеет ребенок старше 15 лет, то больничный предоставляется на 3 календарных дня. Комиссией врачей этот срок может быть продлен до 7 дней. Сколько оплачивается дней в этом случае? В году больничный не может быть больше 30 дней.

Исключения

В законодательных документах есть несколько ограничений компенсаций по уходу за детьми. Это относится к инвалидам и детям со сложными недугами. В каждом случае разные сроки больничного. Если ребенок до 15 лет признан инвалидом, то уход за ним может длиться до 120 дней в году. Когда малышу до 7 лет и у него сложная болезнь, то самый большой срок больничного составляет 90 дней. Детям до 15 лет с ВИЧ государство платит за все лечение в стационаре. Если было обнаружено поствакционное осложнение, то выплачиваются компенсации за амбулаторный тип лечения.

Правила выплат

При стационарном лечении ребенка больничный оплачивается так же, как и в случае болезни работника. Но при амбулаторном лечении полная сумма выдается за 10 дней, а потом только по 50 %. За больничный компенсацию выплачивают с авансом или заработной платой. Рассчитывается сумма на протяжении 10 дней. Если средства не были вовремя выплачены, то у работника есть право обращения с иском в комиссию по трудовым вопросам. С такими спорами работает прокуратура и суд. При несоблюдении сроков выплат сотруднику положена компенсация, которая равна 1/300 от показателя рефинансирования за каждый день.

Но при амбулаторном лечении полная сумма выдается за 10 дней, а потом только по 50 %. За больничный компенсацию выплачивают с авансом или заработной платой. Рассчитывается сумма на протяжении 10 дней. Если средства не были вовремя выплачены, то у работника есть право обращения с иском в комиссию по трудовым вопросам. С такими спорами работает прокуратура и суд. При несоблюдении сроков выплат сотруднику положена компенсация, которая равна 1/300 от показателя рефинансирования за каждый день.

Особые ситуации

При получении человеком трудовой травмы или профзаболевания у него есть право на компенсацию больничного в 100%-м размере. Специалистами установлены коды всех типов нетрудоспособности: трудовая травма и заболевания имеют свои показатели. Больничные листы компенсируются при любом стаже работника. С этих средств высчитывается подоходный налог. Сколько тогда больничных дней положено к оплате в этих случаях? Компенсации подлежат все дни. Расчет выплат осуществляется по общепринятым правилам. Получается, что учитываются все заработки за 2 года, определяется средний доход, который и выплачивается.

Получается, что учитываются все заработки за 2 года, определяется средний доход, который и выплачивается.

После увольнения

Нередко люди обретают проблемы со здоровьем после ухода с работы. Сколько тогда дней оплачивается в год? На протяжении 30 дней бывший сотрудник может обратиться в учреждение, где он работал, и потребовать компенсацию по нетрудоспособности. Выплата осуществляется на протяжении полугода после увольнения, а ее размер равен 60 %. Бывшему работнику надо взять больничный лист, паспорт, заявление, и на основании этих документов производится выплата. Также потребуется предоставление трудовой книжки, которая будет служить подтверждением, что нет другого места работы. Выплаты положены не только при заболевании работника, но и если требуется лечение его ребенку или близкому родственнику.

Контроль за больничными листами

Страховые фирмы, предоставляющие выплаты сотрудникам, периодически проверяют документацию, в том числе больничные листы. Это необходимо им для установления нарушений. Они определяют, действительно ли работник проходил стационарное лечение. В их компетенцию входит проверка правильности заполнения больничных листов. Бухгалтерам важно знать, сколько дней и какому работнику положены выплаты по больничным. В их работу входят расчеты, оформление документации. Поэтому эти сотрудники постоянно проходят профессиональную переподготовку, а также следят за изменениями в законодательстве. За нарушение каких-либо правил работы предусмотрена ответственность. Каждому работнику, трудоустроенному по трудовому договору, важно знать, сколько дней в год нужно брать больничный и как выполняется расчет компенсации. Знание несложных правил поможет не спешить выходить на работу, а нормально вылечиться. Тем более что этот период предоставляется не только для себя, но и для близких людей.

Они определяют, действительно ли работник проходил стационарное лечение. В их компетенцию входит проверка правильности заполнения больничных листов. Бухгалтерам важно знать, сколько дней и какому работнику положены выплаты по больничным. В их работу входят расчеты, оформление документации. Поэтому эти сотрудники постоянно проходят профессиональную переподготовку, а также следят за изменениями в законодательстве. За нарушение каких-либо правил работы предусмотрена ответственность. Каждому работнику, трудоустроенному по трудовому договору, важно знать, сколько дней в год нужно брать больничный и как выполняется расчет компенсации. Знание несложных правил поможет не спешить выходить на работу, а нормально вылечиться. Тем более что этот период предоставляется не только для себя, но и для близких людей.

Получу ли я налог на оплату отпусков по болезни?

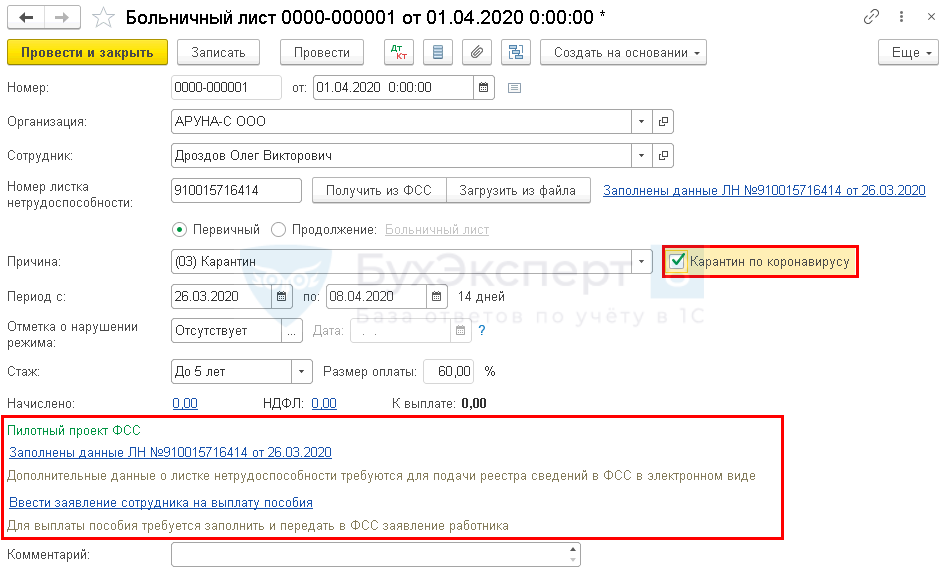

Вспышка COVID-19 оказала огромное влияние на образ жизни и работы людей, и многие работники находят свою работу, непосредственно пострадавшую от пандемии. Многие работники, которые считают, что они могли заразиться коронавирусом, решили изолировать себя, а другие могут оказаться в положении, когда в ближайшем будущем им придется подумать о мерах самокарантина.

Многие работники, которые считают, что они могли заразиться коронавирусом, решили изолировать себя, а другие могут оказаться в положении, когда в ближайшем будущем им придется подумать о мерах самокарантина.

Для тех, кому посчастливилось иметь оплачиваемый отпуск по болезни, заработанные пособия помогут им возместить потерянный доход на время их оплачиваемого отпуска. Тем не менее, один вопрос, который часто возникает, заключается в том, увидят ли те, кто получает пособие по болезни, размер получаемого на дом пособия за счет налогов. К сожалению, часто ответ положительный, но в некоторых ситуациях оплата за травму или болезнь не облагается налогом. Ниже мы рассмотрим правила, регулирующие оплату отпуска по болезни и налоги.

Источник изображения: Getty Images.

Общее правило

Большинство тех, кто имеет право на отпуск по болезни, получают пособие непосредственно от своих работодателей. В этом случае оплата отпуска по болезни обычно включается в ваш федеральный налогооблагаемый доход. Это означает, что вам придется платить подоходный налог с денег, которые вы получаете в качестве отпуска по болезни.

Это означает, что вам придется платить подоходный налог с денег, которые вы получаете в качестве отпуска по болезни.

Кроме того, ваш работодатель обычно обязан относиться к оплате вашего отпуска по болезни так же, как и к любой другой получаемой вами компенсации. Соответственно, вы увидите, что из вашей зарплаты вычитаются деньги, которые также идут на уплату налогов на фонд социального обеспечения и Medicare.

Проще говоря, если ваш работодатель платит вам пособие по болезни, то налоги, которые вы платите, будут почти точно такими же, как и ваши долги по обычной заработной плате.

Когда вы получаете стороннее пособие по болезни

Налоговые правила для оплаты отпуска по болезни немного усложняются, когда выплаты производит кто-то другой, а не ваш работодатель. Чаще всего отпуск по болезни у третьих лиц предоставляется через страховые компании, и здесь ключевые вопросы заключаются в том, кто предоставил стороннее покрытие и несете ли вы ответственность за какие-либо страховые взносы для этого покрытия с использованием до налогообложения или после налогообложения долларов.

Если ваш работодатель оплачивает страховые взносы за отпуск по болезни для третьей стороны, то пособия обычно включаются в налогооблагаемый доход и также облагаются налогом на заработную плату. Однако налог на заработную плату больше не взимается, если болезнь длится более шести месяцев после того, как работник в последний раз выполнял работу для работодателя.

Если вы оплачиваете страховые взносы за отпуск по болезни третьей стороны, их налогообложение зависит от того, использовали ли вы деньги до налогообложения или после уплаты налогов для уплаты страховых взносов. Если ваш работодатель разрешает вам переводить деньги, удерживаемые из вашей зарплаты до налогообложения, непосредственно в страховую компанию, отвечающую за обеспечение покрытия, тогда, когда эти льготы будут выплачены, они будут облагаться подоходным налогом.Им также обычно приходится удерживать налог с заработной платы.

В отличие от этого, если вы полностью оплачиваете покрытие отпуска по болезни третьей стороной в долларах после уплаты налогов, то получаемые вами льготы не будут облагаться подоходным налогом, и не будет никаких последствий для налога на заработную плату. Так же, как вы не получили налоговой выгоды от уплаты страховых взносов, вы не будете нести никаких налоговых обязательств в отношении сумм, полученных по страховке.

Так же, как вы не получили налоговой выгоды от уплаты страховых взносов, вы не будете нести никаких налоговых обязательств в отношении сумм, полученных по страховке.

О каких еще налоговых вопросах мне следует знать?

Есть и другие последствия выплаты отпуска по болезни для ваших налогов.По большей части, оплата больничного листа считается трудовым доходом. Это важно для людей, которые получают налоговый кредит на заработанный доход или хотят делать взносы на пенсионный счет, полагаясь на заработанный доход. Однако то же правило шести месяцев, которое применяется к налогооблагаемому отпуску по болезни, также применяется к его учету в качестве трудового дохода.

Вам также следует уточнить в налоговых органах вашего штата. Большинство штатов следуют тем же правилам, что и федеральное правительство, для целей налогообложения, но могут быть небольшие различия.

Необходимость платить налоги во время отпуска по болезни может показаться пощечиной в тяжелые времена. Тем не менее, если федеральное правительство не отреагирует на вспышку COVID-19 новыми правилами, работникам следует ожидать, что из их пособий по болезни будут вычитаться налоги.

Тем не менее, если федеральное правительство не отреагирует на вспышку COVID-19 новыми правилами, работникам следует ожидать, что из их пособий по болезни будут вычитаться налоги.

Стороннее пособие по болезни | Подробности, правила и многое другое

В штате существует ряд законов об оплачиваемых отпусках по болезни.Чтобы соответствовать требованиям, некоторые работодатели обратились к третьим сторонам с просьбой о выплате пособий по болезни. Получают ли ваши сотрудники сторонние пособия по болезни?

Если вы предлагаете сотрудникам оплату болезни через третью сторону, у вас могут возникнуть вопросы. Облагается ли заработная плата налогом? Каковы ваши обязанности по отчетности? Читай дальше что бы узнать. И если вы не знакомы с выплатой по болезни сторонним организациям, вы также можете узнать об этом.

Что такое стороннее пособие по болезни?

Выплата по болезни — это когда работник получает свою обычную заработную плату, даже если он не работает из-за болезни, травмы или инвалидности.Как правило, работодатели, выплачивающие больничные, сами оплачивают их. Но некоторые работодатели обращаются к третьим сторонам (например, страховым компаниям) с просьбой о выплате пособий по болезни в течение продолжительных периодов времени, например, краткосрочной или долгосрочной нетрудоспособности.

Иногда третья сторона действует как «агент работодателя» или сторонний администратор. В других случаях третья сторона, выплачивающая заработную плату по болезни, не является агентом работодателя. Это различие важно для налогов, о которых мы поговорим позже.

В отличие от пособия по болезни, которое сотрудники получают за пропущенный день или там, краткосрочная нетрудоспособность и длительная нетрудоспособность являются видами страховых выплат.В результате сотрудники обычно получают процент от того, что они заработали бы, если бы работали.

Как и другие виды страхования, работодатели заключают договор с третьей стороной до того, как это понадобится сотруднику. Затем третья сторона выплачивает процент от заработной платы сотруднику, если он имеет право на получение пособия по болезни.

Что не считается больничным?

Выплата по болезни может включать краткосрочные и долгосрочные пособия, но не включает всего . Согласно IRS, в больничную не входит:

- Пенсионные выплаты по инвалидности

- Компенсация рабочим

- Оплата медицинских расходов

- Платежи, не связанные с отсутствием на работе (например,g., выплаты по страхованию от несчастных случаев или по страхованию здоровья)

Выплата по болезни третьей стороне: облагается налогом или нет?

Когда работодатели напрямую выплачивают работникам пособие по болезни, заработная плата включается в общую валовую заработную плату работника и облагается налогом. Но оплата больничного через третью сторону работает немного иначе.

Итак, облагается ли налогом стороннее пособие по болезни? Вот совок:

- Облагается 100% налогом: Если вы оплачиваете 100% страховки вашего сотрудника по болезни, вся сумма облагается налогом.Это также верно, если ваш сотрудник платит за это в долларах до налогообложения.

- Частично облагается налогом: Если вы платите только часть страхового взноса, работник платит налоги именно с этой суммы. Например, если каждый из вас и вашего сотрудника вносит по 50% страхового взноса, 50% пособия по болезни подлежат налогообложению.

- Не облагается налогом: Если сотрудник оплачивает все свои страховые взносы, используя только прибыль после уплаты налогов, выплаты по болезни не облагаются налогом.

Если пособие по болезни облагается налогом, оно подлежит обложению налогами на социальное обеспечение, Medicare, FUTA (федеральный налог на безработицу) и подоходным налогом.

Кто занимается налогами?

Хорошо, хорошо . .. Итак, кто занимается налогами, когда вы пользуетесь услугами третьей стороны для распределения больничных? У вас или у третьей стороны?

.. Итак, кто занимается налогами, когда вы пользуетесь услугами третьей стороны для распределения больничных? У вас или у третьей стороны?

Чтобы ответить на этот вопрос, мы должны вернуться к различию между тем, является ли третье лицо вашим «агентом» или нет.

Третье лицо: агент работодателя

Агентам работодателя возмещаются расходы на оплату труда. У агента нет прямого страхового риска. Вместо этого они просто предоставляют административные услуги.

Если в качестве вашего агента выступает третье лицо, вы несете ответственность за уплату налогов на трудоустройство. Третья сторона не берет на себя роль работодателя.

Рассчитывайте налоги на социальное обеспечение, медицинское обслуживание и FUTA как обычно. Вы, а не третья сторона, платите работодателю часть налогов. В этой ситуации IRS рассматривает оплату болезни как дополнительную заработную плату, когда речь идет о федеральном подоходном налоге. Вы можете удержать фиксированную сумму в размере 22% от заработной платы по федеральному подоходному налогу или использовать форму W-4 сотрудника для определения удержания.

Однако вы можете заключить соглашение с третьей стороной, чтобы она управляла налогами на трудоустройство.

Третье лицо: не агент работодателя

Если выплатой по болезни занимается третье лицо, которое не является вашим агентом, оно несет ответственность за уплату налогов на трудоустройство. Они должны использовать свой собственный EIN (идентификационный номер работодателя) и имя для целей налоговой отчетности.

Неагент не обязан удерживать федеральный подоходный налог с больничных листов. Но сотрудник может выбрать, чтобы третье лицо удерживало налог, заполнив форму W-4S «Запрос на удержание федерального подоходного налога из пособия по болезни» и отправив его третьей стороне.

Третья сторона действительно должна рассчитывать налоги на социальное обеспечение, Medicare и FUTA. Они, а не вы, несете ответственность за уплату части этих налогов работодателю.

Однако третье лицо, не действующее в качестве вашего агента, может по своему усмотрению передать это обязательство работодателя обратно вам, работодателю.

Для получения дополнительной информации о выплате по болезни и налогообложении третьих лиц см. Публикацию IRS 15-A.

Как сообщить о выплате по болезни третьей стороне в IRS

Сообщить о выплате по болезни сторонним лицам может быть немного сложно.Вы, третье лицо или и вы, и третье лицо используете несколько форм для сообщения о выплатах по болезни:

- Форма 940 : вы готовите форму 940.

- Форма 941 или 944: И вы, и третье лицо заполняете форму 941 или 944.

- Форма 8922: Либо вы, либо третье лицо подаете форму 8922 «Сводка о выплате третьей стороне по болезни».

- Если вы сообщаете о выплате по болезни в форме W-2, вы должны подать заявление, используя имя и EIN третьей стороны.

- Третье лицо должно подать заявление, если оно сообщает о выплате по болезни в форме W-2 на ваше имя и EIN.

- Форма W-2: Либо вы, либо третье лицо несете ответственность за предоставление отчетов о выплате по болезни W-2 третьей стороне, если применимо.

Ознакомьтесь с публикацией IRS 15-A для получения дополнительной информации о том, как сообщить о выплате по болезни третьей стороне.

Настройка сторонней программы выплаты больничных

Если вы хотите начать выплату пособий по болезни сторонним организациям, разработайте план. Ваш план должен быть составлен в письменной форме и содержать подробные сведения о ваших взносах и о том, кто имеет право на пособие по болезни.

При заключении договора с третьей стороной о выплате пособий по болезни укажите следующую информацию:

- Имя сотрудника и другая идентифицирующая информация (например,г., ССН)

- Общая заработная плата сотрудника, которая будет выплачена в течение календарного года

- Дата (даты), когда работник последний раз работал у работодателя (обычно только в последний месяц)

- Сумма после уплаты налогов, внесенная работником в его план оплаты труда, если таковой имеется

Как только ваш план будет создан, сделайте взносы третьей стороне, отвечающей за план оплаты по болезни. Опять же, взносы включают в себя расходы на оплату больничных, а также гонорар третьей стороне, если вы пользуетесь услугами агента.

Опять же, взносы включают в себя расходы на оплату больничных, а также гонорар третьей стороне, если вы пользуетесь услугами агента.

Вы отвечаете за удержание налога на больничную? Подпишитесь на платежную ведомость компании Patriot с полным комплексом услуг и избавьтесь от своих обязанностей. Мы будем регистрировать и депонировать федеральные, государственные и местные налоги, чтобы вы могли беспокоиться о том, что вам больше всего нравится: о своем бизнесе. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 19 марта 2015 г.

Все, что вам нужно знать о сторонних пособиях по болезни

Сотрудники, потерявшие заработную плату в результате болезни или несчастного случая, не связанного с работой, имеют право на получение пособия по нетрудоспособности, также известного как пособие по болезни третьей стороны.Это покрытие, как правило, является частью пакета льгот работника, поскольку это дает возможность работникам, которые заболели, получили травмы или временно нетрудоспособны, получить компенсацию в период отсутствия работы.

Как это работает?

Выплаты аналогичны обычной зарплате служащего, за исключением того, что они получают только процент от своей обычной валовой заработной платы. Еще одно отличие состоит в том, что эти чеки выдаются страховой компанией или сторонним поставщиком. И работник, и работодатель обязаны вести учет полученных платежей, пока работник находится вне работы.Несмотря на то, что выплаты распределяются третьей стороной, работодатели несут ответственность за удержания в системе социального обеспечения и Medicare, федеральный налог на безработицу (FUTA) и налог штата на безработицу (SUTA). Обратите внимание, что правила могут различаться в зависимости от региона.

Является ли заработок с выплатой по болезни сторонним организациям?

Выплата по болезни третьей стороне считается заработанным доходом, если человек получает ее в течение шести месяцев после увольнения с работы после происшествия. Это связано с тем, что вместо обычной заработной платы выплачиваются больничные. Если отпуск по болезни получен более чем через шесть месяцев после прекращения работы, он классифицируется как нетрудовой доход.

Если отпуск по болезни получен более чем через шесть месяцев после прекращения работы, он классифицируется как нетрудовой доход.

Облагается ли налогом стороннее пособие по болезни?

Да, выплаты по болезни третьим лицам подлежат налогообложению, если страховые взносы не уплачиваются в долларах после уплаты налогов. В зависимости от плана покрытия страховые взносы могут покрываться работодателем, работником или обеими сторонами. Независимо от того, кто платит страховые взносы, больничные листы облагаются налогом, если эти страховые взносы уплачиваются в долларах до налогообложения.

Что такое необлагаемое налогом пособие по болезни?

Хотя выплаты по болезни обычно производятся в долларах до уплаты налогов, в некоторых планах выплаты производятся в долларах после уплаты налогов.В этом случае больничные листы не облагаются налогом. Больничные также не облагаются налогом, если смерть наступает в период, когда работник получает пособие по болезни третьей стороны. Выплаты, произведенные после смерти наследнику или оставшемуся в живых, не подлежат налогообложению.

Выплаты, произведенные после смерти наследнику или оставшемуся в живых, не подлежат налогообложению.

Отчет о выплате по болезни

Важно отметить, что оплата по болезни должна указываться в W-2 сотрудника независимо от налоговых последствий. Сотрудники обязаны документально подтвердить следующую информацию:

- Использовано пособие по болезни

- Федеральный подоходный налог, удерживаемый из больничного листа

- Выплата по болезни, облагаемая налогом на социальное обеспечение работников

- Налог на социальное обеспечение удерживается из больничного листа

- Выплата по болезни облагается налогом на медицинское обслуживание сотрудников

- Налог по программе Medicare удерживается из больничного листа

- Выплаченные третьим лицом пособия по болезни, не включаемые в доход

Вот пример из IRS, объясняющий, как сотрудник может сообщить о выплате по болезни, если они получили выплаты в течение 2017 года:

Дэйв, сотрудник Edgewood Corporation, серьезно пострадал в автокатастрофе 1 января 2017 года. Key, страховая компания, которая не была агентом работодателя, выплачивала Дэйву 2000 долларов по болезни каждый месяц в течение 10 месяцев, начиная с января 2017 года. Дэйв отправил Key форму W-4S с просьбой удерживать 210 долларов с каждого платежа. по федеральному подоходному налогу. Дэйв не получал никаких платежей от своего работодателя Эджвуда с января по октябрь 2017 года. Дэйв вернулся на работу 1 ноября 2017 года. В течение страхового года, в котором произошла автомобильная авария, Дэйв оплатил часть страховых взносов, а Эджвуд оплатил оставшуюся часть.Таким образом, этот план был «планом взносов». В течение трех лет полиса до календарного года, когда произошел несчастный случай, Edgewood выплатила 70% от общей суммы чистых премий по страховому покрытию своих сотрудников, а его сотрудники заплатили 30%. |

Последний рабочий день Дэйва был 31 декабря 2016 года. Несчастный случай не был связан с работой.

Последний рабочий день Дэйва был 31 декабря 2016 года. Несчастный случай не был связан с работой. Об авторе

Дэн Марзулло

Как профессиональный копирайтер, Дэн создает стратегический маркетинговый контент для стартапов, цифровых агентств и известных брендов. Он помогает организациям рассказывать истории, добиваться присутствия в Интернете и создавать бренды, которые общаются со своими клиентами. Дэн также регулярно пишет в Forbes. Он начал писать после своей первой профессиональной роли координатора по продвижению здоровья в местном офисе семейных врачей.

Он помогает организациям рассказывать истории, добиваться присутствия в Интернете и создавать бренды, которые общаются со своими клиентами. Дэн также регулярно пишет в Forbes. Он начал писать после своей первой профессиональной роли координатора по продвижению здоровья в местном офисе семейных врачей.

Выдан оплачиваемый отпуск по болезни и семейный отпуск по коронавирусу

В соответствии с недавно принятым законом , подходящие малые и средние работодатели могут потребовать два новых возмещаемых налоговых кредита на заработную плату, предназначенных для возмещения им, доллар за долларом, затрат на предоставление своим сотрудникам отпуска в связи с коронавирусом.Облегчение было введено в действие в соответствии с Законом о реагировании на коронавирус в первую очередь для семей, P.L, 116-127, подписанным президентом Дональдом Трампом 18 марта 2020 года.

Закон требует оплачиваемого отпуска по болезни и расширенного семейного отпуска, а также отпуска по болезни для работников, пострадавших от коронавируса, и создает возмещаемые кредиты для правомочных работодателей. Правомочные работодатели — это предприятия и освобожденные от налогов организации с численностью сотрудников менее 500 человек, которые обязаны предоставлять оплачиваемый отпуск по болезни и отпуск для семьи и по болезни в соответствии с законом.Правомочные работодатели смогут претендовать на эти кредиты на основании отпуска, который они предоставят в период с 1 апреля 2020 г. по 31 декабря 2020 г.

Правомочные работодатели — это предприятия и освобожденные от налогов организации с численностью сотрудников менее 500 человек, которые обязаны предоставлять оплачиваемый отпуск по болезни и отпуск для семьи и по болезни в соответствии с законом.Правомочные работодатели смогут претендовать на эти кредиты на основании отпуска, который они предоставят в период с 1 апреля 2020 г. по 31 декабря 2020 г.

Эквивалентные кредиты доступны самозанятым лицам при аналогичных обстоятельствах. Самостоятельные предприниматели будут требовать скидку в своей налоговой декларации и уменьшат расчетные налоговые платежи.

Малые предприятия с менее чем 50 сотрудниками имеют право на освобождение. Чтобы снизить нагрузку на бизнес во время пандемии, новые требования подлежат 30-дневному неисполнению со стороны Министерства труда (DOL), если работодатели приложат добросовестные усилия для их соблюдения.IRS обозначило контуры этого облегчения в IR-2020-57 и указало даты вступления в силу в Уведомлении 2020-21.

Для немедленного использования льгот по оплачиваемым отпускам и облегчения движения денежных средств работодателей, IRS сообщает, что правомочные работодатели, которые оплачивают отпуск по болезни или по уходу за ребенком, смогут удерживать сумму налогов на фонд заработной платы, равную сумме соответствующих критериям больничных и отпуск по уходу за ребенком, который они оплачивали, а не депонировали в IRS.

Налоги на заработную плату, которые доступны для удержания, включают удержанные федеральные подоходные налоги, долю сотрудников в налогах на социальное обеспечение и медицинскую помощь, а также долю работодателя в налогах на социальное обеспечение и медицинскую помощь для всех сотрудников.

Если вкладов работодателя по налогу на заработную плату недостаточно для покрытия расходов на оплачиваемый отпуск по болезни и уходу за ребенком, работодатели смогут подать запрос об ускоренной выплате в Налоговое управление США, подав упрощенную форму заявки, которая не была опубликована как этого письма. IRS заявляет, что рассчитывает обработать эти запросы в течение двух недель или меньше. Подробности этой новой ускоренной процедуры будут объявлены на следующей неделе.

IRS заявляет, что рассчитывает обработать эти запросы в течение двух недель или меньше. Подробности этой новой ускоренной процедуры будут объявлены на следующей неделе.

Освобождение от налогов для малых предприятий

Малый бизнес с менее чем 50 сотрудниками будет иметь право на освобождение от требований об отпусках, связанных с закрытием школ или недоступностью ухода за детьми, когда требования могут поставить под угрозу способность бизнеса продолжать работу.IRS заявляет, что освобождение от налогов будет доступно «на основе простых и четких критериев, которые сделают его доступным в обстоятельствах, представляющих угрозу для жизнеспособности бизнеса работодателя как непрерывного предприятия». DOL призван предоставить руководство по чрезвычайным ситуациям для объяснения этого стандарта.

Срок неисполнения

DOL издаст временную политику неисполнения, которая предоставляет работодателям период времени для соблюдения закона. В соответствии с этой политикой, DOL не будет возбуждать принудительные меры против любого работодателя за нарушение закона, если работодатель действовал разумно и добросовестно, чтобы соблюдать закон. Вместо этого DOL сосредоточится на оказании помощи работодателям в соблюдении требований в течение 30-дневного периода.

Вместо этого DOL сосредоточится на оказании помощи работодателям в соблюдении требований в течение 30-дневного периода.

Даты вступления в силу

Налоговые льготы для оплаты квалифицированных отпусков по болезни и отпусков по семейным обстоятельствам будут применяться к заработной плате, выплаченной за период с 1 апреля 2020 г. по 31 декабря 2020 г. Кроме того, дни, приходящиеся на период, начинающийся 1 апреля 2020 г., и заканчивающиеся 31 декабря 2020 г., будут учитываться при начислении эквивалентных сумм отпусков по болезни и отпусков по семейным обстоятельствам для определенных самозанятых лиц.

Примеры

IRS предоставило следующие примеры того, как будет работать удержание налогов на заработную плату:

Если правомочный работодатель заплатил 5000 долларов за отпуск по болезни и в противном случае должен внести 8000 долларов в качестве налога на заработную плату, включая налоги, удерживаемые со всех его сотрудников, работодатель может использовать до 5000 долларов из 8000 долларов налогов, которые он собирался внести для оформления отпуска с установленным требованием. платежи. По закону работодатель должен будет внести оставшиеся 3000 долларов только в день следующего обычного депозита.

платежи. По закону работодатель должен будет внести оставшиеся 3000 долларов только в день следующего обычного депозита.

Если правомочный работодатель заплатил 10 000 долларов по больничному листу и должен был внести 8 000 долларов в виде налогов, работодатель мог бы использовать все 8 000 долларов налогов, чтобы уплатить квалифицированный отпуск и подать запрос на ускоренный кредит для оставшихся 2 000 долларов.

Для получения дополнительных новостей и сообщений о коронавирусе и о том, как CPA могут решать проблемы, связанные со вспышкой, посетите страницу , посвященную коронавирусу, JofA , страницу ресурсов по коронавирусу .

— Салли П.Шрайбер , J.D., ( [email protected] ) — старший редактор JofA .

Обязанности работодателя по удержанию налога в соответствии с Законом о реагировании на коронавирус в первую очередь для семей — McAfee & Taft

Закон о реагировании на коронавирус в первую очередь для семей требует от определенных работодателей предоставлять сотрудникам, пострадавшим от COVID-19, оплачиваемый отпуск по болезни или расширенный семейный отпуск и отпуск по болезни. Закон также предоставляет работодателям налоговые льготы для выплачиваемой оплаты квалифицированных отпусков по болезни и по семейным обстоятельствам.В этой статье делается попытка разъяснить ответственность работодателя за удержание налогов с оплаты квалифицированных отпусков по болезни и семейных отпусков, выплачиваемых в соответствии с Законом.

Закон также предоставляет работодателям налоговые льготы для выплачиваемой оплаты квалифицированных отпусков по болезни и по семейным обстоятельствам.В этой статье делается попытка разъяснить ответственность работодателя за удержание налогов с оплаты квалифицированных отпусков по болезни и семейных отпусков, выплачиваемых в соответствии с Законом.

Закон освобождает работодателя от уплаты налогов на социальное обеспечение, взимаемых согласно §3111 (а) Налогового кодекса (см. §7005 Закона). Квалифицированная заработная плата по болезни и отпуску по семейным обстоятельствам по-прежнему облагается налогом на социальное обеспечение в соответствии с IRC §3101 (a), налогами на Medicare согласно IRC §3111 (b), федеральным подоходным налогом в соответствии с IRC §3402 и удержанием подоходного налога штата.Когда работодатели выплачивают своим сотрудникам соответствующую зарплату в связи с отпуском по болезни и отпуском по семейным обстоятельствам, требования об удержании федерального подоходного налога и налога штата, доли служащих в налогах на социальное обеспечение и налогов на медицинское страхование из зарплат своих сотрудников остаются неизменными (см. выпущен IRS и DOL 20 марта 2020 г.).

выпущен IRS и DOL 20 марта 2020 г.).

Однако, благодаря кредитам, предусмотренным в Законе, работодатели, которые выплачивают квалифицированную заработную плату за отпуск по болезни или по семейным обстоятельствам, смогут удерживать федеральные налоги, удерживаемые со всех сотрудников, в суммах, равных выплаченной квалифицированной заработной плате за отпуск по болезни и по семейным обстоятельствам, вместо того, чтобы перечислять налоги вместе со своими федеральные налоговые декларации по заработной плате.Согласно IRS, работодатель может удерживать соответствующие суммы кредита из удержанных федеральных подоходных налогов, долю работника в налогах на социальное обеспечение и бесплатную медицинскую помощь, а также долю работодателя в налогах на социальное обеспечение и медицинскую помощь. Налоговый кредит увеличивается на сумму налогов, уплачиваемых работодателем в рамках программы Medicare с квалифицированной заработной платы за отпуск по болезни и по семейным обстоятельствам. IRS предоставило следующие примеры:

IRS предоставило следующие примеры:

Если правомочный работодатель заплатил 5000 долларов за отпуск по болезни и в противном случае должен внести 8000 долларов в качестве налога на заработную плату, включая налоги, удерживаемые со всех его сотрудников, работодатель может использовать до 5000 долларов из 8000 долларов налогов, которые он собирался внести для оформления отпуска с установленным требованием. платежи.По закону работодатель должен будет внести оставшиеся 3000 долларов только в день следующего обычного депозита.

Если правомочный работодатель заплатил 10 000 долларов по больничному листу и должен был внести 8 000 долларов в виде налогов, работодатель мог бы использовать все 8 000 долларов налогов, чтобы уплатить квалифицированный отпуск и подать запрос на ускоренный кредит для оставшихся 2 000 долларов.

Работодателям необходимо будет уточнить в соответствующих государственных органах возможность освобождения от удержания и уплаты подоходного налога штата в отношении выплачиваемой квалифицированной заработной платы в связи с отпуском по болезни и семейным отпуском.

IRS выпустило Уведомление 2020-21, в котором говорится, что налоговые льготы для оплаты квалифицированных отпусков по болезни и семейных отпусков, которые должны быть выплачены в соответствии с Законом, будут применяться к заработной плате, выплаченной за период, начинающийся 1 апреля 2020 г. и заканчивающийся 31 декабря 2020 г.

Обязанности работодателей по Закону сбивают с толку. Работодатели должны учитывать, что их обязанности по удержанию налога на заработную плату из заработной платы сотрудников остаются прежними. Однако до перечисления удержанных налогов работодатели должны быть полностью осведомлены о кредитах, предоставляемых в соответствии с Законом для выплачиваемой квалифицированной заработной платы в связи с отпуском по болезни и семейным обстоятельствам, которые могут применяться к налогам, удерживаемым со всех сотрудников.

Федеральный оплачиваемый отпуск по коронавирусу FMLA, налоговые льготы по болезни

ОБНОВЛЕНИЕ 28.12.20: 21 декабря 2020 года Конгресс принял закон, подписанный президентом 27 декабря, продлевающий федеральный оплачиваемый отпуск по коронавирусу до 31 марта 2021 года. Хотя срок действия обязательных льгот истекает 31 декабря 2020 г., покрываемые работодатели могут добровольно предоставлять оплачиваемый отпуск по болезни или отпуск по закону FMLA в соответствии с FFCRA и получать налоговые льготы, связанные с этим отпуском, с января.1, с 2021 года по 31 марта 2021 года.

Хотя срок действия обязательных льгот истекает 31 декабря 2020 г., покрываемые работодатели могут добровольно предоставлять оплачиваемый отпуск по болезни или отпуск по закону FMLA в соответствии с FFCRA и получать налоговые льготы, связанные с этим отпуском, с января.1, с 2021 года по 31 марта 2021 года.

Закон о реагировании на коронавирус в первую очередь для семей предоставляет малым и средним работодателям (менее 500 сотрудников) возмещаемые налоговые льготы, которые возмещают им, в соотношении доллар к доллару, расходы на оплату больничных. и семейный отпуск своим сотрудникам в связи с COVID-19 в период с 1 апреля 2020 г. по 31 декабря 2020 г.

FFCRA требует, чтобы работодатели предоставляли оплачиваемый отпуск в соответствии с двумя отдельными положениями: (i) Закон об оплачиваемом отпуске по болезни в чрезвычайных ситуациях, который дает работникам до 80 часов оплачиваемого отпуска по болезни, когда они не могут работать по определенным причинам, связанным с COVID-19, и (ii) Закон о расширении срочного семейного и медицинского отпусков, который дает работникам право на определенные оплачиваемые семейные и медицинские отпуска. .

FFCRA предусматривает, что работодатели, подпадающие под действие требований EPSLA и расширенного FMLA в отношении оплачиваемых отпусков, имеют право на полностью возвращаемые налоговые льготы для покрытия стоимости отпуска, необходимого для оплаты за те периоды времени, в течение которых сотрудники не могут работать (которые для целей настоящих правил включает удаленную работу).

Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

Кредит на оплачиваемый отпуск по болезниEPSLA требует, чтобы работодатели предоставляли сотрудникам оплачиваемый отпуск по болезни, если сотрудник не может работать (включая удаленную работу) по любой из следующих причин:

- Сотрудник находится под федеральным законом штата , или местный карантин или приказ об изоляции в связи с COVID-19

- Медицинский работник посоветовал работнику самостоятельно пройти карантин из-за опасений, связанных с COVID-19

- Сотрудник испытывает симптомы COVID-19 и ищет медицинский диагноз

- Сотрудник ухаживает за лицом, на которое распространяется действие федерального, государственного или местного постановления о карантине или изоляции, связанном с COVID-19, или которому поставщик медицинских услуг посоветовал пройти самокарантин из-за опасений, связанных с COVID -19

- Сотрудник ухаживает за ребенком такого сотрудника, если школа или место ухода за ребенком были закрыты, или поставщик услуг по уходу за таким ребенком недоступен из-за CO Меры предосторожности VID – 19

- Сотрудник находится в любом другом по существу аналогичном состоянии, указанном U. S. Департамент здравоохранения и социальных служб.

S. Департамент здравоохранения и социальных служб.

S. Департамент здравоохранения и социальных служб.Сотрудник, который не может работать по причинам, связанным с COVID-19, описанным в пунктах (1), (2) или (3) выше, имеет право на оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов). при их обычной ставке заработной платы или, если она выше, федеральной минимальной заработной плате или любой применимой государственной или местной минимальной заработной плате, до 511 долларов в день и 5110 долларов в совокупности.

Сотрудник, который не может работать из-за обстоятельств COVID-19, описанных в пунктах (4), (5) или (6) выше, имеет право на оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) в двух- трети трети обычной ставки заработной платы или, если она выше, федеральной минимальной заработной платы или любой применимой государственной или местной минимальной заработной платы, до 200 долларов в день и 2000 долларов в совокупности.

Работодатель имеет право на полностью возвращаемый налоговый кредит, равный требуемому оплачиваемому отпуску по болезни.

Этот налоговый кредит также включает долю работодателя в налоге на Medicare, взимаемую с этой заработной платы, и допустимые затраты на поддержание медицинского страхования для работника в период отпуска по болезни (квалифицированные расходы по плану медицинского страхования).

Работодатель не облагается налогом на социальное обеспечение, взимаемым с этой заработной платы.

Расширенный кредит FMLAВ дополнение к оплачиваемому отпуску по болезни, в рамках расширенного FMLA, сотрудник, который не может работать (включая удаленную работу) из-за необходимости ухода за ребенком, чья школа или место ухода закрыт или чей поставщик услуг по уходу за детьми недоступен из-за COVID-19, как описано в пункте (5) выше, имеет право на оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, равный двум третям обычной заработной платы сотрудника, до 200 долларов в день и 10000 долларов совокупный.

При зачете отпуска по семейным обстоятельствам можно засчитать до 10 недель соответствующего отпуска.

Работодатели имеют право на полностью возвращаемый налоговый кредит, равный требуемому оплачиваемому семейному отпуску и отпуску по болезни (оплата квалифицированного семейного отпуска).

Этот налоговый кредит также включает долю работодателя в налоге на Medicare, взимаемую с этой заработной платы, и его стоимость поддержания медицинского страхования работника в период семейного отпуска (квалифицированные расходы по плану медицинского страхования).

Работодатели не облагаются налогом на социальное обеспечение, взимаемым с этой заработной платы.

Выплата кредитов Работодатели имеют право на получение кредита в размере полной суммы квалифицированной заработной платы за отпуск по болезни и квалифицированной заработной платы за отпуск по семейным обстоятельствам, а также допустимых квалифицированных расходов по плану медицинского страхования и доли работодателя в налоге на Medicare, уплаченной за отпуск во время период, начинающийся 1 апреля 2020 г. и заканчивающийся 31 декабря 2020 г.

и заканчивающийся 31 декабря 2020 г.

Кредит предоставляется в счет налогов, взимаемых с работодателей в соответствии с разделом 3111 (a) Налогового кодекса и разделом 3221 (a) Кодекса (Железная дорога Ставка Уровня 1 Закона о пенсионном налоге) на всю заработную плату и компенсации, выплачиваемые всем сотрудникам.

Если сумма кредита превышает долю работодателя в этих федеральных налогах на занятость, то превышение рассматривается как переплата и возвращается работодателю в соответствии с разделами 6402 (а) или 6413 (а) Кодекса.

Квалифицированная заработная плата в связи с отпуском по болезни и квалифицированная заработная плата в связи с отпуском по семейным обстоятельствам не облагаются налогами, налагаемыми на работодателей согласно разделам 3111 (a) и 3221 (a) Кодекса и работодателей (кроме тех, которые подпадают под действие Закона о пенсионном налоге на железных дорогах). ) имеют право на дополнительный зачет налогов, взимаемых с работодателей в соответствии с разделом 3111 (b) Кодекса (Больничное страхование (налог на медицинское обслуживание)) с такой заработной платы.

Работодатели, выплачивающие отпускную заработную плату в соответствии с установленными требованиями, смогут удерживать сумму всех федеральных налогов на трудоустройство, равную сумме выплаченной заработной платы за квалифицированный отпуск, плюс допустимые квалифицированные расходы по плану медицинского страхования и сумму доли работодателя в налоге на Medicare, взимаемой с эти зарплаты, а не депонировать их в IRS.

Федеральные налоги на занятость, которые могут удерживать работодатели, включают федеральные подоходные налоги, удерживаемые с работников, долю работников в налогах на социальное обеспечение и медицинскую помощь, а также долю работодателя в налогах на социальное обеспечение и медицинскую помощь в отношении всех сотрудников.

Если федеральные налоги на занятость, которые еще не внесены на счет, недостаточны для покрытия затрат работодателя на оплату квалифицированного отпуска, плюс допустимые расходы на квалифицированный план медицинского страхования и сумму доли работодателя в налоге на медицинскую помощь, взимаемом с этой заработной платы, работодатель будет возможность подать запрос на предоплату от IRS. IRS планирует начать обработку этих запросов в апреле 2020 года.

IRS планирует начать обработку этих запросов в апреле 2020 года.

Работодатели, претендующие на получение кредита на оплату квалифицированного отпуска, плюс разрешенные квалифицированные расходы по плану медицинского страхования и долю работодателя в налогах на Medicare, должны хранить записи и документацию, относящуюся к отпуску каждого сотрудника и подтверждающую его обосновать требование о зачетах, а также сохранить форму 941 ежеквартальной федеральной налоговой декларации работодателя, форму 7200 «Аванс работодателя по кредитам в связи с COVID-19» и любые другие соответствующие документы, поданные в IRS с просьбой о зачете.

Для получения более подробной информации о возвращаемых налоговых льготах и процедурах получения авансовых платежей см. FAQ IRS.

Рассмотрение заработной платы в соответствии с законодательством о COVID-19 + блог Lutz

За последние пару недель два законодательных акта повлияли на заработную плату, введя потенциальные налоговые льготы и продлив отпуск сотрудников для тех, кто пострадал от COVID ‐ 19. Обратите внимание, что у каждого бизнеса разные факты, и некоторые положения о заработной плате влияют на право на участие в Программе защиты зарплаты и связанный с ней потенциал прощения долга.

Обратите внимание, что у каждого бизнеса разные факты, и некоторые положения о заработной плате влияют на право на участие в Программе защиты зарплаты и связанный с ней потенциал прощения долга.

Первый законодательный акт, Закон о реагировании на коронавирус в первую очередь для семей (FFCRA), был подписан президентом Трампом 18 марта 2020 года. Ниже приведены два основных положения, каждое из которых вступает в силу с 1 апреля 2020 года по 31 декабря 2020 года. менее 500 сотрудников подпадают под его требования, в то время как работодатели с менее чем 50 сотрудниками могут иметь право на освобождение (см. вопросы и ответы DOL для получения дополнительной информации).

АВАРИЙНЫЙ ОТПУСК FMLA- Распространяет покрытие в соответствии с Законом о семейных и медицинских отпусках на сотрудников, которые не могут работать из-за необходимости заботиться о ребенке до 18 лет, чья школа или учреждение по уходу закрыты из-за COVID ‐ 19.

- Чтобы получить квалификацию, сотрудник должен проработать 30 дней.

- Вознаграждение сотруднику составляет 2/3 обычной заработной платы, но не более 200 долларов в день и 10 000 долларов в совокупности.

- Работодатель может иметь право на получение налогового кредита на заработную плату для оплаты квалифицированного отпуска, любых квалифицированных расходов по плану здравоохранения (часть до налогообложения работника и часть работодателя), относимых к заработной плате за квалифицированный отпуск, и доли работодателя в налогах на Medicare (1.45%) на оплату квалифицированного отпуска.

- Сотрудник может получить отпуск до 12 недель; первые две недели не оплачиваются; однако в течение этого времени можно использовать отпуск по болезни или оплачиваемый отпуск по болезни, но работодатель не может требовать их использования.

- Выплаты по увольнениям подлежат FICA сотрудникам, удержанию подоходного налога, налогов Medicare и налогов работодателя Medicare; они освобождены от 6,2% налога FICA работодателя.