Закрытый бизнес-бранч для собственников и топ-менеджмента крупных компаний «Ответственность бенефициаров и членов органов управления: стратегии и тактики защиты» — МЕРОПРИЯТИЯ

17 ноября 2021Закрытый бизнес-бранч для собственников и топ-менеджмента крупных компаний «Ответственность бенефициаров и членов органов управления: стратегии и тактики защиты»

Адвокатское бюро «Егоров, Пугинский, Афанасьев и партнеры» и ИД «Коммерсант» приглашают к участию в закрытом бизнес-бранче для собственников и топ-менеджмента крупных компаний «Ответственность бенефициаров и членов органов управления: стратегии и тактики защиты», который пройдет 17 ноября 2021 года (среда) с 10:00 до 12:30 в очно-заочном формате. Место проведения для офлайн-участников — г. Санкт-Петербург, набережная реки Фонтанки, 5/2, ресторан Gaetano.

Отсутствие экономического обоснования сделок, делегирования полномочий и порядка принятия решений, финансово-экономического плана функционирования компании в кризисный период, принятие неаргументированных управленческих решений – все это может играть решающую роль в защите и компании, и собственника, и топ-менеджмента при самых неблагоприятных сценариях развития бизнеса, будь то крупные споры, банкротства или даже уголовная ответственность. Грамотное управление, подкрепленное юридической оценкой, способно не только вывести компанию из кризиса, но и дать толчок для развития в турбулентное время.

Как собственнику найти золотую середину в управлении делами компании, чтобы не впасть в две крайности — номинальное руководство или вмешательство в каждый процесс, что в равной степени приводит к негативным последствиям? Как улучшить менеджмент? Каковы новые вехи в развитии институтов субсидиарной и уголовной ответственности менеджмента, или почему бенефициар не должен рассчитывать, что вся ответственность лежит на членах органов управления? Какие риски не видит руководитель, но видит юрист? Можно ли спрогнозировать претензии контрольно-надзорных органов и правоохранителей? Ответы на эти и другие злободневные вопросы дадут адвокаты АБ «Егоров, Пугинский, Афанасьев и партнеры».

Часть I. От недальновидного управления до крупного конфликта один шаг. Как этого не допустить?*

- Банкротства: коротко о главных трендах 2021 года

- Показательные дела по привлечению членов органов управления к ответственности: чему они учат?

- Как быть «хорошим директором»: нивелирование рисков уголовного преследования

- Сделки с заинтересованностью: что должен знать директор, чтобы защитить и себя, и компанию

- Как подготовиться к проверкам и почему важно оспаривать даже самые незначительные предписания?

Часть II. Топ-3 ошибки, за которые директор может быть привлечен к уголовной ответственности

- Как грамотно делегировать и разграничить ответственность, чтобы снизить риски уголовного преследования?

Разбираемся на практических кейсах в подходах правоохранительных органах: кто реально отвечает за совершенные действия и как выстроить четкое взаимодействие между всеми участникам цепочки

- Контроль за критически важными для бизнеса процессами: от технической безопасности до заключения крупной сделки.

Почему важно контролировать и как доказать, что Вы действительно это делали?

Почему важно контролировать и как доказать, что Вы действительно это делали?

Почему важно контролировать и как доказать, что Вы действительно это делали?

Почему важно контролировать и как доказать, что Вы действительно это делали?Разбираемся, в каких сделках директор должен осуществлять жесткий контроль, какие привычные действия могут быть признаны грубыми нарушениями и как построить эффективную систему контроля

- Самое слабое звено в компании: риски уголовного преследования на основе информации, полученной от сотрудников

Сотрудники в 90% случаев – первоисточник значимой для оперативников и следователя информации. Как их подготовить к следственным действиям, чтобы показания отражали реальное положение дел в компании и директор не нес избыточных рисков уголовного преследования?

Илья Никифоров, управляющий партнер АБ «Егоров, Пугинский, Афанасьев и партнеры», выступит на мероприятии с приветственным словом.

Модератор – Иван СМИРНОВ, управляющий партнер санкт-петербургского офиса АБ «Егоров, Пугинский, Афанасьев и партнеры»

Спикеры:

- Андрей ТУЗОВ, руководитель уголовно-правовой практики в Санкт-Петербурге

- Елена АГАЕВА, руководитель практики слияний и поглощений и корпоративного права в Санкт-Петербурге

- Александр СВАШЕНКО, адвокат

- Светлана ЖЕЛУДКОВА, адвокат

- Григорий СОСНОВСКИЙ, региональный директор БКС Ультима Private Banking

ПОРЯДОК УЧАСТИЯ И РЕГИСТРАЦИИ**:

Участие в мероприятии является бесплатным.

Необходима предварительная регистрация:

Пройдите регистрацию. Укажите рабочий email, должность и контакты, а также предпочитаемый формат участия.

В связи с санитарно-эпидемиологическими ограничениями очное участие возможно для узкого круга лиц. Организатор оставляет за собой право предложить онлайн-участие в случае полного набора квоты мест.

Подтверждённым участникам мы направим детали подключения накануне мероприятия.

Контакты: Станислав Руссков, Дарья Семыкина +7 (812) 322 96 81, [email protected].

* В программе возможны изменения.

** Мероприятие закрыто для юридических фирм и консалтинговых компаний, частнопрактикующих юристов и адвокатов. Организаторы оставляют за собой право отказать в участии

Выбор бенефициаров в страховании жизни. Как не ошибиться?

Выбор бенефициаров в страховании жизни.

Как не ошибиться?

Как не ошибиться?Вы покупаете страхование жизни, чтобы помочь материально защитить людей, которых вы любите больше всего. Вот почему выбор Бенефициара настолько важен – ведь это тот человек, который получит денежные выплаты от вашего полиса страхования жизни.Назначение Выгодоприобретателя может показаться простым, и в целом это так и есть. Однако непреднамеренная ошибка может иногда приводить к серьезным головным болям.

Вот несколько важных моментов, которые необходимо учесть не только при выборе Бенефициара в полисе страхования жизни, но и для для того, чтобы убедиться, что страховая выплата пойдет именно туда, куда вы планировали.

✔Кто может быть указан в качестве Бенефициара?

Вы можете выбрать любое физическое лицо в качестве получателя страховой суммы по страховому полису в случае вашей смерти. Это может быть член семьи, друг или кто-либо другой.

✔Можно ли указать ребенка Выгодоприобретателем?

Конечно, можно, но если Выгодоприобретателем является несовершеннолетнее лицо, то страховая выплата, причитающаяся ему, будет выплачена Страхователю или опекуну, или же на закрытый счет в банке, доступ к которому получит ребенок после достижения совершеннолетия.

✔Можно указать несколько Бенефициаров?

Да. Как правило, вы можете перечислить столько бенефициаров, сколько пожелаете. В случае Дожития Вы можете указать 1 выгодоприобретателя, и по риску Смерть – неограниченное количество. Если получателей страховой выплаты по риску Смерть более одного, их данные и доля в % указываются в приложении к Договору, но сумма должна равняться 100%.

✔Как назначить Бенефициара в полисе страхования жизни?

Полис страхования жизни — это юридический договор между владельцем полиса и страховой компанией. В графе Выгодоприобретатели вы указываете Бенефициаров.

✔Могу ли я изменить Бенефициаров, если захочу?

Да. Вы можете изменить любого из бенефициаров, перечисленных в вашем полисе страхования жизни, в любое время по любой причине. Возможно, вы повторно вышли замуж и хотите обновить поле Бенефициара на данные вашей второй половинки. Или, может быть, у вас родился еще ребенок и вы хотите добавить его в качестве Выгодоприобретателя. .

.

Независимо от причины, Forte Life Insurance позволяет в любое время вносить изменения в указанный вами список Бенефициариев, отправив заявление на изменение полиса

МОМ и ВПП провели первый обмен данными для бенефициаров в Южном Судане

ДЖУБА — Международная организация по миграции (МОМ) и Всемирная продовольственная программа Организации Объединенных Наций (ВПП ООН) недавно завершили первый функциональный обмен данными между своими системами управления бенефициарами, чтобы предоставить обновленную информацию о десятках тысяч людей, получающих помощь в регионах Верхнего Нила и Джонглея.

Обмен данными, первый в своем роде, включает в себя МОМ BRaVE, биометрическую систему управления данными бенефициаров, используемую для усиления гуманитарного реагирования, и систему SCOPE ВПП, платформу управления и передачи информации о бенефициарах, которая помогает ВПП лучше узнать людей,для который она работает.

В соответствии с соглашением, подписанным в 2018 году, два агентства будут обмениваться биометрическими данными о лицах, зарегистрированных в каждой из их систем. Задача состоит в том, чтобы согласовать и синхронизировать информацию в двух системах управления, чтобы повысить эффективность оказания помощи.

В рамках первой фазы соглашения об обмене данными МОМ и ВПП обменялись данными более чем 100 000 человек в регионах Верхнего Нила и Джонглея.

Так как ВПП и МОМ заботиться о людях, с которыми они работают, конфиденциальность и защита данных являются основополагающей частью соглашения. Использование данных контролируется корпоративным механизмом управления данными, который обеспечивает строгие меры предосторожности для снижения риска утечки и обеспечения конфиденциальности данных. В соответствии с отраслевыми стандартами система кибер-безопасности и защиты данных соответствует правилам ООН в отношении конфиденциальности данных и прав человека и постоянно обновляется по мере развития технологий и систем.

Учения в Южном Судане, которые включали модернизацию обеих систем для обеспечения функциональной совместимости и точности данных бенефициаров для обеспечения возможности массовой миграции данных, уменьшат дублирование и сократят избыточный ручной сбор данных.

«Поскольку в Южном Судане продолжают расти гуманитарные потребности, опережающие имеющиеся ресурсы, срочно требуются инновационные подходы, чтобы помочь нам удовлетворить потребности, — говорит Рональд Сибанда, страновой директор ВПП в Южном Судане, — инициатива по обмену данными с МОМ не только поможет нам лучше оказывать помощь за счет сокращения дублирования и избыточных процессов, но и поможет нам отслеживать перемещения населения».

В Южном Судане ВПП использует систему SCOPE для биометрической регистрации людей во всех местах, в рамках своих программ в области продовольствия и денежных средств. После регистрации люди выкупают свою продовольственную или денежную помощь посредством аутентификации по отпечаткам пальцев и с помощью своей карты SCOPE. В настоящее время ВПП зарегистрировала 1 миллиона человек в системе SCOPE в Южном Судане, и планирует зарегистрировать 5 миллионов человек в системе к 2020 году.

В настоящее время ВПП зарегистрировала 1 миллиона человек в системе SCOPE в Южном Судане, и планирует зарегистрировать 5 миллионов человек в системе к 2020 году.

Используя свою Матрицу отслеживания перемещений (МОП), МОМ проводит регистрацию — биометрическую и небиометрическую — по просьбе правительств или других гуманитарных партнеров для поддержки адресности и доставки гуманитарной помощи и услуг.

«Успешное развитие функциональной совместимости между SCOPE и BRaVe для обмена данными о бенефициарах является замечательным достижением в гармонизации управления данными о бенефициарах и повышении эффективности доставки помощи для гуманитарного реагирования, поскольку ВПП является крупнейшим поставщиком продовольственной помощи, а МОМ является ключевым поставщик данных через программы МОП», — сказал Жан-Филипп Шози, глава миссии МОМ в Южном Судане.

BRaVe — это стандартное приложение, используемое МОМ для биометрической регистрации и управления данными бенефициаров. С момента своего начала в 2014 году система поддерживает гуманитарные операции в Южном Судане, Нигерии, Эфиопии и Филиппинах.

К концу 2019 года МОМ и ВПП планируют обмен данными для более чем 700 000 человек по всей стране.

# # #

Всемирная продовольственная программа ООН спасает жизни в чрезвычайных ситуациях и меняет судьбы миллионов людей за счет программ устойчивого развития. ВПП ООН работает в более чем 80 странах мира, предоставляя продовольственную помощь людям, пострадавшим в ходе стихийных бедствий и конфликтов, и создавая основу для лучшего будущего.

Как ведущая международная организация по миграции, МОМ придерживается принципа, что гуманная и упорядоченная миграция приносит пользу мигрантам и обществу. МОМ сотрудничает с правительствами и партнерами с целью оказания помощи в решении растущих оперативных проблем управления миграцией; углубленного понимания проблем миграции; стимулирования социально-экономического развития посредством миграции; и поддержка человеческого достоинства и благополучия мигрантов.

Следите за нами в Twitter @IOMSouthSudan, @WFP_SouthSudan, @WFP_Africa,

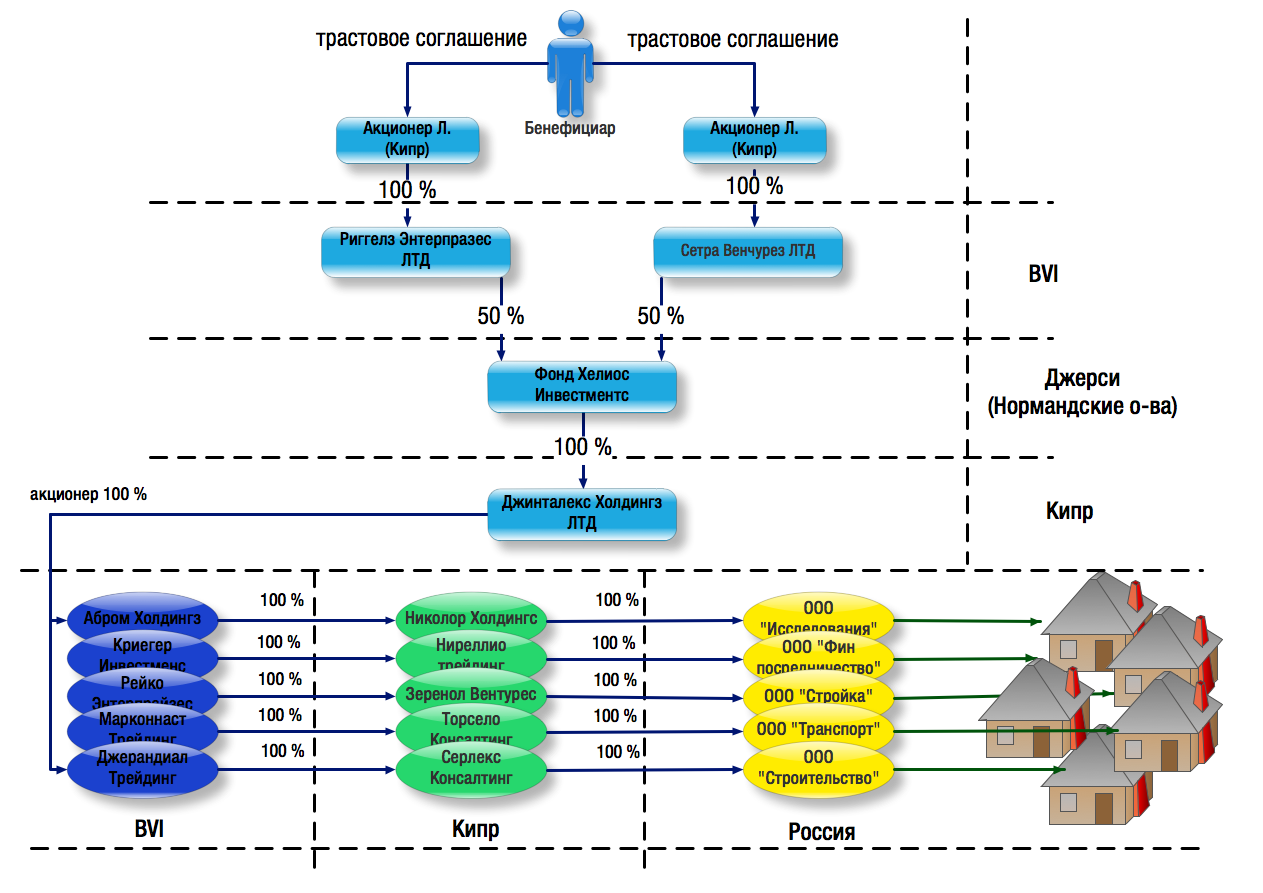

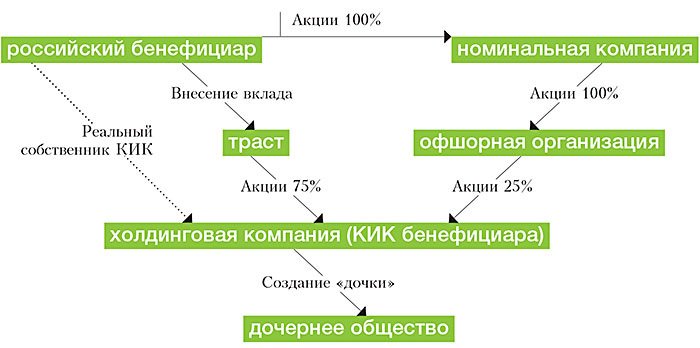

ВС утвердил правила переноса долга компании-банкрота на ее реальных бенефициаров — Верховный Суд Российской Федерации

Это должно помочь решению проблемы низкой эффективности применения процедур несостоятельности в РФ

Москва. 21 декабря. INTERFAX.RU — Пленум Верховного суда (ВС) РФ в четверг утвердил постановление о субсидиарной ответственности лиц, контролирующих компанию-банкрота. Документ должен способствовать решению проблемы низкой эффективности применения процедур несостоятельности в РФ — кредиторы возвращают себе не более 6,5% от вложенного, следует из данных «Федресурса» (Единый федеральный реестр сведений о банкротстве, bankrot.fedresurs.ru).

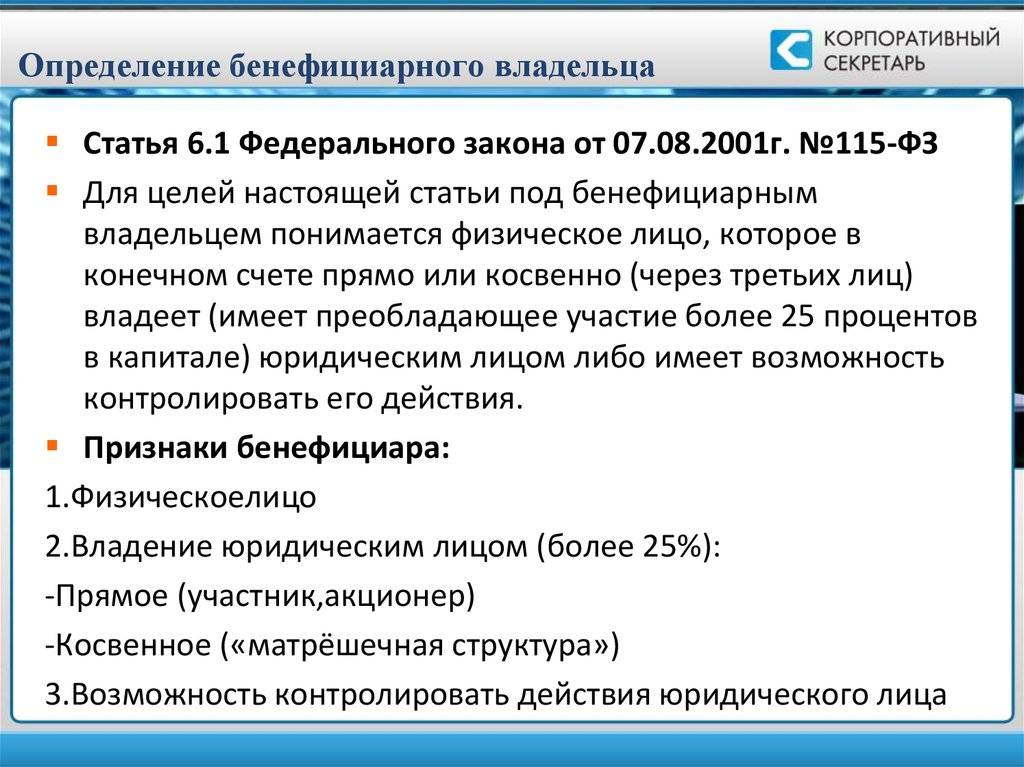

Институт субсидиарной ответственности (глава III.2 закона о банкротстве) позволяет взыскивать долги компании-банкрота с ее конечных бенефициаров. Такими бенефициарами (контролирующими лицами) являются не только формально связанные с компанией люди, например, учредитель или совладелец, имеющий право распоряжаться 50% и более голосов при принятии решений общим собранием, генеральный директор и пр. Статус контролирующего лица сопряжен с фактической возможностью давать обязательные для исполнения указания, выражать согласие или иначе определять действия должника, даже если формальной связи нет. Еще одно основание для признания лица контролирующим — это получение актива должника по сделке или по цепочке невыгодных для компании-должника сделок.

Статус контролирующего лица сопряжен с фактической возможностью давать обязательные для исполнения указания, выражать согласие или иначе определять действия должника, даже если формальной связи нет. Еще одно основание для признания лица контролирующим — это получение актива должника по сделке или по цепочке невыгодных для компании-должника сделок.

Постановление содержит широкий набор оценочных понятий, на основании которых судам предстоит выявлять контролирующих лиц и степень их ответственности, таких как, например, «степень значительности влияния на принятие существенных деловых решений относительно деятельности должника». Однако авторы документа уверены, что это неизбежно.

«От оценочных понятий нам не уйти. При возмещении вреда нет такой строгой типизации обычных правонарушений. Каждый правонарушитель придумывает свою схему и живет в своей схеме», — сообщил ранее журналистам судья ВС Иван Разумов.

По его словам, разработчики документа хотели не выработать четкие правила, а задать ориентиры. «В каждом конкретном случае у суда будет определенное усмотрение, но и закон исходит из тех же оценочных понятий. Разрешить спор — задача суда, и уйти от судейского усмотрения ни в одном споре невозможно», — считает Разумов.

«В каждом конкретном случае у суда будет определенное усмотрение, но и закон исходит из тех же оценочных понятий. Разрешить спор — задача суда, и уйти от судейского усмотрения ни в одном споре невозможно», — считает Разумов.

Поиск реального бенефициара компании-должника — сложная задача, поэтому и законодатель, и авторы постановления рассчитывают в этом деле на помощь номинальных директоров, назначенных в компанию-должника для прикрытия. В документе ВС есть принцип смягчения ответственности номиналов, если они укажут на реальных бенефициаров.

Это аналогия сделки со следствием. «Номинальный руководитель (может сообщить — ИФ) информацию о фактическом теневом директоре, его активах и действиях, которые привели к банкротству. Если установление фактического владельца приведет к восстановлению прав кредиторов, то объем ответственности номинального руководителя перед кредиторами снизится», — говорил Разумов.

Вместе с тем разработчики документа понимают, что причина банкротства может быть смешанной — скажутся и объективные, и субъективные факторы. Поэтому постановление разрешает бенефициару, которого привлекают к ответственности, защищаться в суде с помощью ссылок на неблагоприятную рыночную конъюнктуру, финансовый кризис, существенное изменение условий ведения бизнеса и пр. В этих случаях суду предстоит решить, действительно ли внешние факторы усугубили деструктивную роль контролирующего лица, в какой степени, и уменьшить размер взыскания.

Поэтому постановление разрешает бенефициару, которого привлекают к ответственности, защищаться в суде с помощью ссылок на неблагоприятную рыночную конъюнктуру, финансовый кризис, существенное изменение условий ведения бизнеса и пр. В этих случаях суду предстоит решить, действительно ли внешние факторы усугубили деструктивную роль контролирующего лица, в какой степени, и уменьшить размер взыскания.

ВТБ Капитал выпустил собственные индексы, отражающие динамику портфеля компаний — бенефициаров роста спроса на электромобили — — О Группе ВТБ

ВТБ Капитал разработал и запустил два новых тематических индекса, позволяющих клиентам инвестировать в рост и развитие сектора электромобилей на разных стадиях производственной цепочки. Это индекс VTBSEM, который включает акции крупнейших производителей полупроводников, одного из основных комплектующих при производстве электромобилей, и индекс VTBCAR — портфель акций крупнейших европейских автопроизводителей, которые обладают большой экспертизой в производстве машин и заявили о планах активной экспансии на рынке электрокаров.

Запуск новых индексов позволил расширить линейку индексной платформы ВТБ Капитал до пяти индексов. Кроме Индекса Европейских производителей (VTBCAR) и индекса Производителей полупроводников (VTBSEM), клиентам ВТБ также доступны инвестиции в следующие индексные продукты:

- Индекс Будущее (VTBFUT) отражает динамику диверсифицированного портфеля компаний, занимающихся разработкой перспективных технологий, таких как робототехника, искусственный интеллект, облачные технологии и литиевые батареи

- Индекс Российские лидеры (VTBRUS) отражает динамику портфеля ликвидных компаний из основных секторов российской экономики. Компании, включенные в индекс, демонстрируют опережающие темпы роста и являются лидерами в своих индустриях

- Индекс Восстановление экономики (VTBREC) отражает динамику портфеля компаний из секторов, чья деятельность подверглась значительному влиянию глобальной пандемии: авиаиндустрия, финансы, нефтяные и энергетические компании, глобальная инфраструктура

Индексы включают в себя ценные бумаги российских и иностранных эмитентов, выбранные по уникальной методологии, и являются базовым активом ряда инвестиционных облигаций ВТБ. Для клиентов ВТБ подобные облигации — это вложение в перспективную инвестиционную идею посредством консервативного финансового инструмента с полной защитой капитала. Данный инвестиционный продукт позволяет найти баланс между рисками прямого инвестирования на фондовом рынке и ограниченностью дохода при вложении в такие консервативные инструменты, как депозит или облигации с фиксированным купоном.

Для клиентов ВТБ подобные облигации — это вложение в перспективную инвестиционную идею посредством консервативного финансового инструмента с полной защитой капитала. Данный инвестиционный продукт позволяет найти баланс между рисками прямого инвестирования на фондовом рынке и ограниченностью дохода при вложении в такие консервативные инструменты, как депозит или облигации с фиксированным купоном.

Алексей Иванов, руководитель управления торговых операций на открытом рынке Департамента операций на рынке инструментов с фиксированной доходностью ВТБ Капитал: «Идеи для собственных индексов ВТБ Капитал соответствуют текущим рыночным тенденциям и запросам клиентов. При создании нового индекса наша команда выбирает интересную инвестиционную идею и совместно с Аналитическим Департаментом ВТБ Капитал Инвестиции прорабатывает список базовых активов и оптимальные параметры индекса. Тематический индекс — это способ инвестировать в перспективный сегмент или сектор в удобном для инвесторов формате».

Справка

Инвестиционные облигации ВТБ являются комплексным, ликвидным финансовым инструментом, который сейчас доступен только квалифицированным инвесторам. По данному классу долговых инструментов установлена как фиксированная доходность, так и доход, зависящий от динамики базового актива.

Разработка собственных индексов для пассивных инвестиций — общемировая практика, многие иностранные банки предлагают своим клиентам подобные идеи в виде структурных продуктов как с защитой номинала, так и без нее.

Больше информации об индексах ВТБ Капитал: https://index.vtbcapital.ru/

Преимущества бенефициаров

Важность пересмотра вашего полиса

Агент ERIE Джули Стэтланд из Statland & Katz в Сильвер-Спринг, штат Мэриленд, рекомендует пересматривать свой полис и его бенефициаров не реже одного раза в год и после любых серьезных изменений в жизни. Это поможет вам избежать ситуации, с которой столкнулась одна из семей, застрахованных ее агентством.

Это поможет вам избежать ситуации, с которой столкнулась одна из семей, застрахованных ее агентством.

Когда в этой семье скончался больной ребенок, агентство обнаружило, что тетя ребенка была указана в качестве бенефициара по полису.«Было бы лучше обновить политику, чтобы указать мать в качестве основного бенефициара, а тетю — в качестве условного бенефициара», — говорит Стэтланд. «Когда вы скорбите о потере ребенка, последнее, что вам нужно, — это отсрочка получения средств на оплату похорон, поэтому обязательно всегда сообщайте своему агенту о любых изменениях в жизни».

Компания Eriesense недавно поделилась восемью главными причинами для пересмотра вашего полиса страхования жизни. Некоторые дополнительные события, которые вы захотите рассмотреть, включают рождение внуков и любые события, которые побуждают кого-то изменить свою фамилию.

Помните, что оспаривание названного бенефициара после смерти человека — это не просто неприятный юридический вопрос, который может быть трудным и дорогостоящим. Это также эмоционально чреватое переживание для ваших близких, которого вы можете помочь им избежать, потратив немного времени и усилий сейчас.

Это также эмоционально чреватое переживание для ваших близких, которого вы можете помочь им избежать, потратив немного времени и усилий сейчас.

Нет страхования жизни? Тогда прочитайте это.

У вас нет страховки жизни, потому что вы не уверены, нужна ли она вам? Или вы боитесь, что не можете себе этого позволить?

Если это так, вы можете проверить Калькулятор страхования жизни ERIE.Вам будет задано несколько вопросов о вашем финансовом положении, прежде чем вы получите быстрый и точный обзор того вида страхования жизни, который вам может понадобиться от ERIE Family Life.* Вы можете быть удивлены, узнав, что это намного меньше, чем вы думали!

Если вы и ваши близкие выиграете от наличия страхового полиса, подумайте о том, чтобы поговорить со своим страховым агентом ERIE о пожизненном полисе. Это популярное и доступное покрытие позволяет приобрести защиту на определенное количество лет. Срок службы идеально подходит, если вы хотите получить высокий уровень защиты по отличной цене в течение определенного количества лет.

Позже вы можете преобразовать свой временный полис в пожизненный полис. Постоянная жизнь, также известная как вся жизнь, накапливается в денежном эквиваленте и может оставаться на месте в течение всей вашей жизни. Сумма страхового взноса остается неизменной каждый месяц независимо от любых изменений состояния здоровья, а денежная стоимость вашего полиса гарантирована.

* Продукты страхования жизни недоступны в Нью-Йорке. Не все компании имеют лицензии или работают во всех штатах. Не все продукты предлагаются во всех штатах.

Вы назвали своих бенефициаров? Это просто, а она…

Выявление бенефициаров ваших пенсионных счетов может показаться сложным, но на самом деле это просто. Получите советы от TD Ameritrade о способах защиты ваших активов, типах бенефициаров и обновлении форм, чтобы упростить процесс.

4 минуты чтения

Фото Getty Images

Ключевые выводы

- Контролируйте, как будут распределяться ваши активы

- Назовите первичных и вторичных бенефициаров ваших пенсионных счетов

- Следует понимать, что формы бенефициара заменяют наследников, указанных в завещаниях или трастах

- Пересмотрите и обновите свои назначения после крупных жизненных событий

Если вы были похожи на многих детей, то ваши родители не любили выслушивать оправдания, когда вы не выносили мусор и не моели посуду.

Однако теперь, когда вы выросли, вы можете обнаружить, что все еще ищете оправдания — на этот раз перед самим собой — о том, как распределить свои активы. Возможно, некоторые из них могут показаться вам знакомыми:

«Я не женат». «Мое поместье недостаточно велико». «Я не люблю думать о смерти».

Это лишь некоторые из многих оправданий, которые люди используют, чтобы отложить планирование недвижимости. Но есть веская причина, по которой вы не должны откладывать на потом: если вы не решите, как распределить свои активы, государство сделает это за вас, и результат может быть не таким, как вы планировали.

Чтобы задокументировать свои намерения, вы можете составить завещание, создать траст или назначить совладельца. Все эти варианты допустимы. Однако, если у вас есть IRA или вы участвуете в пенсионном плане вашего работодателя, вам необходимо заполнить форму бенефициара, чтобы указать, кто унаследует эти деньги. Ваше завещание или траст не будут иметь преимущественную силу перед лицом (или людьми), указанными в качестве бенефициара в IRA или 401(k), аннуитетном полисе или полисе страхования жизни, поэтому важно указать бенефициаров в своих пенсионных счетах.

И это не только ваши пенсионные счета; вы также можете рассмотреть возможность назначения бенефициаров для брокерских счетов.

Посмотрите, как легко можно назвать бенефициара для ваших счетов TD Ameritrade (см. рис. 1).

Ваш браузер не поддерживает видео тег.

Имя видеофайла: videos/managing-primary-beneficiaries-tt2003.mp4

РИСУНОК 1: НАЗВАНИЕ БЕНЕФИЦИАРОВ. Только для иллюстрации.Кого вы можете выбрать?

В общем, вы можете назначать кого угодно — членов семьи, друзей, благотворительных организаций и так далее. Но есть некоторые нюансы в правилах, которые могут повлиять на ваше решение.

- Квалифицированные пенсионные планы, спонсируемые работодателем. Если вы состоите в браке, ваш супруг (супруга) должен быть вашим основным бенефициаром, если только он или она не согласится на то, чтобы вы назвали кого-то другого.

- Несовершеннолетние дети. Дети младше 18 лет (или 21 года, в зависимости от возраста совершеннолетия в вашем штате) не могут напрямую получать ваши активы. Таким образом, вам нужно будет либо назначить опекуна для управления средствами, пока ребенок не станет достаточно взрослым, либо создать траст.

Таким образом, вам нужно будет либо назначить опекуна для управления средствами, пока ребенок не станет достаточно взрослым, либо создать траст.

Таким образом, вам нужно будет либо назначить опекуна для управления средствами, пока ребенок не станет достаточно взрослым, либо создать траст.- Благотворительность. Рекомендуется сначала узнать у организаций, могут ли они принимать средства от инвестиций или пенсионных счетов в качестве благотворительных пожертвований. Если да, обязательно запросите полное юридическое название благотворительной организации, адрес и идентификационный номер налогоплательщика. Эта информация понадобится вам для заполнения формы получателя.

Также рекомендуется назначить условного (дополнительного) бенефициара — человека, который унаследует вашу учетную запись, если основной бенефициар не будет жив на момент вашей смерти.Например, если ваш супруг является вашим бенефициаром, и вы оба погибли в результате несчастного случая, ваши средства перейдут к вашему условному бенефициару. Если вы случайно не назвали ни одного, то, как обсуждалось ранее, государство будет решать, кто получит ваши деньги.

После того, как ваш получатель унаследует ваш счет, ему придется решить, что делать с деньгами. Их выбор будет зависеть от их отношений с вами и типа учетной записи. Например, ваш супруг может оставить деньги в вашем IRA, в то время как другу, возможно, придется взять на себя распределение.Если вы беспокоитесь о том, чтобы оставить любимого человека с налоговым счетом, вы можете проконсультироваться со специалистом по налогам, чтобы изучить возможные последствия вашего решения.

Как вы можете разделить свои активы?

Вы можете указать более одного человека в качестве основного или условного бенефициара. Но выбор более одного означает, что вам придется решить, сколько дать каждому человеку. Возможно, самым простым решением будет предоставить всем равную долю, но это не обязательно. Как правило, вы можете распределять свои деньги так, как хотите, если общая сумма равна 100%.Например, допустим, вы называете двух своих взрослых детей основными бенефициарами вашего IRA. Вы можете разделить свой счет 50/50 или дать одному 60%, а другому 40% в зависимости от их финансового положения. Выбор остается за вами.

Вы можете разделить свой счет 50/50 или дать одному 60%, а другому 40% в зависимости от их финансового положения. Выбор остается за вами.

Как вы документируете бенефициаров?

Ваше назначение бенефициара не является официальным до тех пор, пока вы не отправите форму бенефициара своему работодателю или финансовому учреждению, в котором находится ваш пенсионный счет. В форме вы обычно должны указать имя бенефициара, родство с вами, номер социального страхования и контактную информацию.И после внесения в файл ваше назначение бенефициара останется в силе, если вы не отправите обновленную форму.

Также важно отметить, что ваша форма бенефициара заменяет любых наследников, указанных в вашем завещании или доверительном управлении . Таким образом, если в вашем завещании указано, что ваша любимая благотворительная организация должна получить ваш IRA, но в форме бенефициара в файле указано другое, лицо (лица), указанное в форме, унаследует вашу учетную запись. Убедитесь, что все ваши документы по планированию недвижимости содержат одну и ту же информацию, чтобы избежать потенциальных конфликтов и быть более уверенным в том, что ваши пожелания будут выполнены.Вы также должны проинформировать каждого из ваших бенефициаров, чтобы обеспечить беспрепятственный процесс выплаты.

Убедитесь, что все ваши документы по планированию недвижимости содержат одну и ту же информацию, чтобы избежать потенциальных конфликтов и быть более уверенным в том, что ваши пожелания будут выполнены.Вы также должны проинформировать каждого из ваших бенефициаров, чтобы обеспечить беспрепятственный процесс выплаты.

Если вы являетесь клиентом TD Ameritrade, вы можете в электронном виде редактировать своих бенефициаров для пенсионных и налогооблагаемых счетов, включая счета индивидуальных и совместных арендаторов с правом наследования (JTWROS). (См. рис. 2 и 3.)

РИСУНОК 2: УПРАВЛЕНИЕ БЕНЕФИЦИАРАМИ. Вкладка Мой профиль вашей учетной записи TD Ameritrade — это место, куда можно перейти, когда придет время назвать получателей пенсионных фондов.Источник: tdameritrade.com. Только для иллюстрации.

А если вам нужна дополнительная помощь, вы всегда можете обратиться к Теду, нашему виртуальному помощнику, нажав кнопку Поддержка в верхней части страницы.

РИСУНОК 3: УПРАВЛЯЙТЕ СВОИМИ БЕНЕФИЦИАРАМИ. Сайт TD Ameritrade позволяет легко указать первичных и условных бенефициаров. Источник: tdameritrade.com. Только для иллюстрации.

Когда следует проверять своих бенефициаров?

Жизнь случается, и очень важно, чтобы ваши назначения не отставали.Развод, вступление в брак, рождение ребенка и т. п. – хорошее время для проверки ваших бенефициаров и обновления по мере необходимости.

Вот слишком распространенная предостерегающая история: предположим, вы развелись, а затем снова женились, но вы никогда не обновляете информацию о бенефициаре IRA. После вашей смерти нынешний супруг связывается с финансовым учреждением только для того, чтобы узнать, что бывший супруг по-прежнему указан в качестве бенефициара и, следовательно, является законным наследником счета. Вы можете себе представить, какие потрясения возникнут.Поддержание вашей информации в актуальном состоянии может помочь свести к минимуму любой дополнительный стресс, с которым ваши близкие могут столкнуться после вашего ухода.

Благих намерений недостаточно

Вы много работали, чтобы накопить свои сбережения, поэтому имеет смысл только то, что вы, а не правительство, должны решать, как будут распределяться ваши активы. Но вы не можете предполагать, что люди узнают о ваших намерениях или будут соблюдать их, если они не будут записаны в юридическом документе, таком как форма бенефициара. Потратьте некоторое время, чтобы просмотреть информацию о бенефициаре для вашей пенсионной учетной записи TD Ameritrade.Если вам нужна помощь в добавлении бенефициара, позвоните по телефону 800-669-3900, чтобы поговорить с представителем TD Ameritrade.

5 соображений по выбору пенсионеров

Вы много работаете, чтобы накопить пенсионные накопления. И эти деньги могут финансировать не только ваше будущее.

Чтобы контролировать, куда они пойдут, когда вы уйдете, важно выбрать (и регулярно проверять) бенефициара для ваших планов 401 (k) и IRA.

Что такое бенефициар?

Бенефициары — это люди (или организации, такие как траст или группа), которые получают ваши пенсионные фонды после вашей смерти. Выбор бенефициара важен, потому что обычно это тот, кому ваши деньги идут первыми, даже если в вашем завещании сказано иначе.

Выбор бенефициара важен, потому что обычно это тот, кому ваши деньги идут первыми, даже если в вашем завещании сказано иначе.

Все зависит от того, кто и что для вас важнее всего. «Подумайте о своих ценностях и о том, как вы хотите оставить наследие», — говорит Джо Суонсон, который помогает людям с финансовым планированием для директора ® в Миннетонке, Миннесота. «Пенсионный счет может быть вашим самым большим активом. Вы бы не стали рисковать тем, кто унаследует ваш дом — зачем вам делать это со своими пенсионными сбережениями?»

5 вещей, которые следует учитывать при назначении получателя пенсии

Вы бы не стали рисковать тем, кто унаследует ваш дом — зачем вам делать это со своими пенсионными сбережениями?»

Джо Суонсон , финансовый специалист

1.Выберите людей, которых вы хотите обеспечить (и регулярно проверяйте).

Супруга, ребенок, племянница или опекун — назовите тех, кого вы любите больше всего или кому может быть полезна ваша помощь. Затем пересмотрите свое решение, когда произойдут большие перемены в жизни, такие как развод, повторный брак, рождение или смерть. Swanson рекомендует пересматривать ваши назначения каждые несколько лет.

Затем пересмотрите свое решение, когда произойдут большие перемены в жизни, такие как развод, повторный брак, рождение или смерть. Swanson рекомендует пересматривать ваши назначения каждые несколько лет.

2. Подумайте о защите активов.

Подумайте о доверительном управлении, если вы хотите настроить способ передачи ваших денег бенефициарам. Он защищает ваши активы (такие как пенсионные инвестиции и даже собственность), позволяя вам планировать, когда и как будет распределяться наследство.Трасты также могут помочь минимизировать ваши обязательства по уплате налога на недвижимость. Узнайте больше о преимуществах траста.

3. Назвать несовершеннолетнего бенефициаром? Назначьте хранителя.

Если вы называете несовершеннолетнего (как правило, лицо моложе 18 лет) своим бенефициаром, назначьте опекуна. Этот человек управляет наследством ребенка до достижения им определенного возраста. Если вы этого не сделаете, государство может решить за вас, и опекуном может оказаться кто-то, кого вы бы не выбрали.

4. Подумайте о том, чтобы оставить деньги на благотворительность или организацию.

«Многие люди называют церковь, школу или общественную организацию бенефициаром части своих денег и доходов от страхования жизни», — говорит Суонсон. Если вы назначаете благотворительную организацию, которая унаследует ваши сбережения, периодически проверяйте, работает ли она как некоммерческая организация. Вы можете проверить статус благотворительной организации на сайтеchartnavigator.org. (Если вы состоите в браке, вам может потребоваться подпись вашего супруга.)

5. Не полагайтесь на получателя по умолчанию.

Если вы не укажете получателя, пенсионные фонды в 401(k)s и IRAs обычно переходят к вашему супругу, даже если вы намеревались оставить деньги кому-то другому.Если вы одиноки, ваши пенсионные фонды могут пойти прямо в ваше имущество, а это означает, что суды будут определять, как их следует распределять. И это может быть долгим и дорогостоящим процессом.

Сделайте обзоры бенефициаров регулярной частью вашего финансового планирования — проверяйте их для существующих счетов ежегодно и сразу настраивайте их для новых счетов.

Наименование получателя

Бенефициары — это больше, чем просто имена на листе бумаги, это ваше заявление WRS и всему миру о том, кто получает выгоду от вашего пенсионного счета.Наличие бенефициара касается не только пенсионеров, но и активных участников. Активные члены, которые скончались, могут иметь активы на своем пенсионном счете от своих взносов. Обозначение бенефициара сообщает WRS, как распределять эти средства. Пенсионеры выбирают форму своего аннуитета, которая информирует нас о том, как и будет ли пенсия продолжаться после ухода члена, но для некоторых из этих форм может быть остаток на счете, даже если пенсия не будет продолжаться до другой. человек.Как должна быть распределена эта единовременная сумма? Обозначение бенефициара делает это.

Это делает назначение получателя.

При создании или пересмотре имущественного плана пересмотру назначений бенефициаров пенсионных планов или полисов страхования жизни может не придаваться того значения, которого он заслуживает. Достаточно ли воли или доверия, чтобы убедиться, что ваши деньги пойдут туда, куда вы хотите, когда вы пройдете мимо?

Достаточно ли воли или доверия, чтобы убедиться, что ваши деньги пойдут туда, куда вы хотите, когда вы пройдете мимо?

Вы можете обновить своих бенефициаров онлайн или получить формы от нас, чтобы обновить свои назначения бенефициаров.Это простой процесс; распределение ваших активов после того, как вы проходите без указания бенефициара, не является. Потратьте время сегодня, чтобы назвать или просмотреть ваши назначения бенефициаров. Это может помочь вам убедиться, что ваши деньги идут туда, куда вы рассчитывали. Бланки бенефициара легко получить на нашем веб-сайте (retirement.wyo.gov) или запросив их по телефону.

Преимуществом указания бенефициаров является возможность потенциально избежать завещания. Завещание — это юридический процесс распределения вашего имущества после вашей смерти, который в большинстве случаев не принесет пользы вашим бенефициарам.Часто это трудоемкий и дорогостоящий процесс, который просто добавляет еще один обруч для ваших наследников.

Бенефициары должны быть обновлены. Если вы назначили бенефициара супруга, и теперь этот супруг является бывшим супругом, ваш бывший супруг получит пособие в случае вашей смерти, а не ваш нынешний супруг.

Если вы назначили бенефициара супруга, и теперь этот супруг является бывшим супругом, ваш бывший супруг получит пособие в случае вашей смерти, а не ваш нынешний супруг.

Недостаточно просто указать в завещании, как должны распределяться деньги на пенсионном счете. Актуальное обозначение бенефициара гарантирует, что ваши активы попадут туда, куда вы

намеревались.

Что такое Бенефициар? — NerdWallet Канада

Выбор бенефициара — один из самых важных шагов в планировании наследственного имущества. Ваши бенефициары получат деньги и другие активы из вашего имущества, когда вы умрете. Без названных бенефициаров правительство может решить, что произойдет с вашими активами, что может сильно отличаться от того, что вы хотели бы.

» ДОПОЛНИТЕЛЬНО : Этапы базового планирования недвижимости

Что такое бенефициар?

С точки зрения имущественного планирования бенефициаром является лицо или лица, которые получают все или часть имущества умершего лица.

Вы можете указать одного или нескольких бенефициаров в своем завещании в качестве предполагаемых получателей ваших денег, имущества и других активов после вашей смерти.

Вы также можете указать бенефициаров по полисам страхования жизни, зарегистрированным счетам, таким как зарегистрированные пенсионные сберегательные планы (RRSP) или безналоговые сберегательные счета (TFSA), и некоторым другим финансовым продуктам, чтобы эти активы поступали непосредственно к этим конкретным лицам, когда вы скончаться.

Если вы не назовете бенефициаров, ваши наследники будут определены в соответствии с правилами наследования вашей провинции или территории, которые могут не совпадать с вашими пожеланиями.

В некоторых провинциях, если нет завещания с четким указанием бенефициаров, суд отдает приоритет супругам как законным наследникам. В других провинциях ваши дети и ваш супруг могут быть вынуждены разделить имущество как равные бенефициары.

» Смотрите наш выбор: лучших канадских TFSA с высокой процентной ставкой

Кто может быть выгодоприобретателем?

Правила, касающиеся бенефициаров, различаются в зависимости от провинции, в которой вы живете, поскольку в некоторых регионах действуют законы о наследовании, предусматривающие, что вы оставляете по крайней мере часть активов детям-иждивенцам и/или супругу(е). В общем, вы можете назвать любого бенефициара (или бенефициаров), который вам нравится, например, семью, друзей или даже благотворительную организацию.

В общем, вы можете назвать любого бенефициара (или бенефициаров), который вам нравится, например, семью, друзей или даже благотворительную организацию.

В Канаде, если вы укажете несовершеннолетнего ребенка в качестве бенефициара, активы не будут переданы им напрямую, а должны храниться в доверительном управлении до тех пор, пока ребенок не достигнет совершеннолетия в их провинции или территории. Крайне важно указать в своем завещании доверенное лицо для наследства несовершеннолетнего ребенка, иначе суду придется назначить доверенное лицо, что может потребовать времени, затрат и вызвать чрезмерный стресс для остальных членов семьи.

» ПОДРОБНЕЕ: Вот сколько денег вам понадобится, чтобы выйти на пенсию

Типы бенефициаров

Два типа бенефициаров, наиболее часто используемых с финансовыми продуктами, такими как зарегистрированные планы или страхование жизни, являются отзывными и безотзывными.

- Отзывной бенефициар означает, что вы можете изменить бенефициара по своему усмотрению.

- Безотзывный бенефициар не может быть изменен без письменного разрешения бенефициара.Безотзывный бенефициар встречается редко, но может использоваться как часть соглашения о раздельном проживании или разводе.

Как назвать получателя

На большей части территории Канады вы можете указать получателя страховых полисов, аннуитетов, зарегистрированных пенсионных планов и зарегистрированных счетов, таких как RRSP, TFSA или Зарегистрированный пенсионный фонд (RRIF), при открытии полиса или счета. (Обратите внимание, что в Квебеке бенефициары могут быть указаны только в завещаниях.)

Как упоминалось выше, это гарантирует, что актив будет передан непосредственно назначенному бенефициару, минуя ваше имущество.Если вы не назовете бенефициара, эти активы перейдут в ваше имущество и будут разделены в соответствии с деталями, указанными в вашем завещании.

Назначив бенефициара для полисов и счетов, упомянутых выше, вы можете избежать некоторых налогов, и актив будет передан бенефициару намного быстрее, чем если бы вы оставили его ему по своему завещанию.

Для других ваших активов и имущества обычно достаточно указать бенефициаров в соответствии с вашим завещанием

Если у вас есть какие-либо вопросы о том, как назвать бенефициара или о налоговых последствиях различных стратегий бенефициара, проконсультируйтесь с лицензированным бухгалтером или юристом по недвижимости.

Кто ваши бенефициары?

В вашем живом доверии и завещании необходимо назвать бенефициаров. Решение о бенефициарах может быть трудным делом, и, скорее всего, возникнет много вопросов.

Во-первых, можно оставить определенные денежные суммы указанным получателям. Важно помнить, что эти конкретные суммы будут выплачены в первую очередь, после уплаты налогов и долгов. Таким образом, если вы планируете использовать определенные суммы в долларах, вам необходимо тщательно обдумать количество активов в вашем поместье и убедиться, что эти деньги будут доступны.Другой вариант — оставить конкретные проценты на усмотрение отдельных лиц. Если вы оставляете наследство несовершеннолетним, вы можете рассмотреть возможность его или ее распределения в шахматном порядке. Это означает, что он или она получает различные проценты в разном возрасте. Вы можете установить любой процент или возраст, который вы хотите. Однако, как правило, существует положение, разрешающее более раннее распределение для здравоохранения, образования, технического обслуживания и поддержки.

Это означает, что он или она получает различные проценты в разном возрасте. Вы можете установить любой процент или возраст, который вы хотите. Однако, как правило, существует положение, разрешающее более раннее распределение для здравоохранения, образования, технического обслуживания и поддержки.

Следующий вопрос, когда вы оставляете активы отдельным лицам, заключается в том, как будут распределяться активы, если этот человек умрет раньше вас.Существует много вариантов, например, указать, что активы будут распределены между детьми бенефициаров или перераспределены среди других названных бенефициаров.

Многие люди называют благотворительные организации в качестве бенефициаров. Одна вещь, которую вы захотите рассмотреть, это цель пожертвования. Вы хотите, чтобы деньги использовались для конкретной программы внутри организации, или вы хотите, чтобы средства использовались по усмотрению благотворительной организации? Как благотворительная организация считает нужным означает, что благотворительная организация должна решить, как лучше всего использовать средства.

Далее вам нужно подумать о том, как бы вы хотели распределить деньги, если благотворительная организация не существует на момент вашей смерти или благотворительная организация не соответствует критериям 501(c)(3). Возможно, вы захотите рассмотреть формулировку, решающую эту проблему. Например, вы можете заявить, что эти активы будут перераспределены между другой благотворительной организацией, или оставить инструкции доверительному управляющему пожертвовать эти активы другой организации, имеющей аналогичную цель и миссию.

Крайне важно правильно идентифицировать благотворительную организацию.Необходимо указать точное название благотворительной организации, адрес, номер телефона, веб-сайт и идентификационный номер налогоплательщика, чтобы не возникло путаницы в отношении предполагаемой благотворительной организации. Многие благотворительные организации имеют схожие названия и миссии, поэтому крайне важно оставить достаточную идентифицирующую информацию.

Наконец, вы также должны проверить своих названных основных и условных бенефициаров по страхованию жизни, 401(k), IRA и аннуитетам и убедиться, что эти названные бенефициары отражают ваши намерения. Важно согласовать имена бенефициаров вашего живого траста и завещания с именами бенефициаров этих других типов счетов.

Важно согласовать имена бенефициаров вашего живого траста и завещания с именами бенефициаров этих других типов счетов.

Несмотря на то, что при выборе бенефициаров необходимо учитывать множество факторов, нужно лишь немного спланировать, чтобы ваши активы распределялись так, как вы хотите.

Важность назначений бенефициаров

Вы начинаете новую работу, и пришло время зарегистрироваться в плане компании 401(k). По мере заполнения форм вы попадаете в раздел ввода бенефициаров. Это первый или второй день вашей новой роли, и вас просят подумать о том, что будет с вашими деньгами, когда вы умрете, — это немного отвлекает от волнения.У вас нет завещания, и вы быстро записываете имя своего брата, переходя к следующей части процесса регистрации.

Теперь вы женаты и скоро родите первого ребенка. Вы знаете, что вам понадобится страховка жизни, как только появится семья. Вы решаете оформить пожизненный полис, который обеспечит вашей семье защиту на следующие 20 лет. Когда вы заполняете заявку, вас снова просят указать бенефициаров, которые получат выручку, если вы умрете, пока действует политика.Очевидно, что ваша супруга должна быть указана первой (основной бенефициар), но как насчет следующего уровня – условных бенефициаров? Вы исходите из своего лучшего предположения и записываете слова «мой ребенок». Базы покрыты? Может быть – Может быть, нет.

Когда вы заполняете заявку, вас снова просят указать бенефициаров, которые получат выручку, если вы умрете, пока действует политика.Очевидно, что ваша супруга должна быть указана первой (основной бенефициар), но как насчет следующего уровня – условных бенефициаров? Вы исходите из своего лучшего предположения и записываете слова «мой ребенок». Базы покрыты? Может быть – Может быть, нет.

Мы часто завершаем эти назначения бенефициаров без особых раздумий. В конце концов, существует так много случаев, когда необходимо указать бенефициара. В дополнение к пенсионным планам и страхованию жизни существуют IRA, IRA Roth, аннуитеты, банковские счета (оплата на случай смерти), медицинские сберегательные счета, поощрительные компенсации (опционы на акции) и многое другое.

Запишите что-нибудь:

Не упускайте возможность указать получателя в счете или страховом полисе. Когда бенефициар не определен, обычно именно суд по наследственным делам определяет, куда пойдет актив. Этот процесс добавляет ненужные задержки и судебные издержки. Иногда соглашение об учетной записи предусматривает бенефициара «по умолчанию», но это может не совпадать с вашими намерениями.

Этот процесс добавляет ненужные задержки и судебные издержки. Иногда соглашение об учетной записи предусматривает бенефициара «по умолчанию», но это может не совпадать с вашими намерениями.

Не полагайтесь на свою волю или доверие вместо назначенных бенефициаров:

Когда вы умрете, оставив после себя полис страхования жизни, счет IRA или 401(k), компания, управляющая счетом/полисом, не будет запрашивать ваше завещание.Вместо этого они будут полагаться на информацию о бенефициаре, которую вы имеете в файле компании. Убедившись, что у вас есть обновленное обозначение бенефициара, ваши активы будут переданы по назначению.

Регулярно проверяйте своих бенефициаров:

Жизнь приносит перемены, и такие перемены, как вступление в брак, второй брак или рождение детей, могут сильно повлиять на то, кого или что вы хотите указать в своих счетах и страховых полисах в качестве бенефициаров. Есть случаи, когда бывший супруг не был заменен новым супругом в качестве прямого бенефициара, что вызывает юридические вопросы и требует вмешательства суда. Если вы недавно вступили в брак, обязательно удалите своего «брата» или родителя из числа бенефициаров в пользу супруга/супруги.

Если вы недавно вступили в брак, обязательно удалите своего «брата» или родителя из числа бенефициаров в пользу супруга/супруги.

Пенсионные счета и налоги:

IRA и пенсионные планы, такие как счета 401(k) и 403(b), как правило, являются инвестициями с отложенным налогом. Это означает, что при распределении (снятии) с этих счетов подоходный налог будет причитаться получателю. По мере роста вашего состояния будет важно проконсультироваться с адвокатом по недвижимости или налоговым консультантом, чтобы получить указания о том, как перечислять бенефициаров на счетах.Хотя это может быть так же просто, как перечисление оставшегося в живых супруга, если у вас есть маленькие дети, скорее всего, трасты будут созданы, если нет родителей, которые будут контролировать унаследованные средства. В таких случаях целесообразно указать траст в качестве бенефициара. В случае, если траст получает активы IRA или 401 (k), налоги могут уплачиваться единовременно. * Проблемы, связанные с назначением трастов в качестве бенефициаров IRA и пенсионных планов, многочисленны — мы сохраним их для будущего информационного бюллетеня.

Когда дети подрастут и смогут распоряжаться своими финансами, может возникнуть веская причина назначить каждого ребенка бенефициаром.В соответствии с действующими налоговыми правилами бенефициары, не являющиеся супругами, должны будут снять средства (и заплатить налог) в течение 10 лет после ухода владельца счета. Для детей младшего возраста средства должны быть сняты с пенсионного счета в течение 10 лет после достижения совершеннолетия (18 лет в большинстве штатов). Не существует «графика», по которому бенефициар должен снимать средства — деньги могут быть сняты в любое время в течение 10-летнего периода, но пенсионные счета должны быть полностью истощены на соответствующей 10-летней отметке [до недавнего изменения в налоговый закон, вводящий правило 10 лет, бенефициары, не являющиеся супругами, и некоторые трасты могут «растягивать» унаследованные распределения IRA, беря минимальные ежегодные изъятия в течение оставшейся продолжительности жизни бенефициара, как определено таблицами IRS — это больше не так]

Оставшийся в живых супруг имеет возможность получать пенсионные фонды в свою собственную «унаследованную IRA». ” Нет никаких обязательств по снятию каких-либо средств, если только они не подлежат обязательному минимальному распределению (RMD), которое для большинства владельцев супружеских счетов начинается в возрасте 72 лет.

” Нет никаких обязательств по снятию каких-либо средств, если только они не подлежат обязательному минимальному распределению (RMD), которое для большинства владельцев супружеских счетов начинается в возрасте 72 лет.

Как насчет того, чтобы оставить деньги на благотворительность?

Если ваш имущественный план включает положение о благотворительных организациях, обычно рекомендуется указать благотворительную организацию или благотворительные организации в качестве прямых бенефициаров в вашем IRA или пенсионном плане. Когда квалифицированная благотворительная организация получает средства от IRA или 401(k), подоходный налог не взимается.Если вы решите указать другого бенефициара, а не супруга (например, благотворительную организацию), ваш супруг (супруга) должен будет дать согласие администратору вашего плана или учетной записи.

Что делать, если у меня есть отзывный живой траст?

Отзывной траст — это инструмент планирования имущества, который позволяет создателю траста избежать процедуры завещания при урегулировании наследства. В некоторых случаях вы можете указать свое отзывное доверие в качестве бенефициара по счету или полису. При использовании отзывного живого траста многие адвокаты рекомендуют указывать отзывный траст в качестве 100%-го основного бенефициара по любому полису страхования жизни.Средства от требования страхования жизни не облагаются подоходным налогом (федеральным или штатом).

В некоторых случаях вы можете указать свое отзывное доверие в качестве бенефициара по счету или полису. При использовании отзывного живого траста многие адвокаты рекомендуют указывать отзывный траст в качестве 100%-го основного бенефициара по любому полису страхования жизни.Средства от требования страхования жизни не облагаются подоходным налогом (федеральным или штатом).

Могу ли я добавить бенефициара к своим банковским или брокерским счетам?

В некоторых случаях имеет смысл добавить получателя к банковскому или брокерскому счету. Для простого имущества это может быть частью стратегии, позволяющей избежать завещания. Банки обычно могут предоставить форму «Pay-on-Death» (POD), которая позволяет владельцу счета указать получателя по счету. Брокерские фирмы разрешают использовать счета TOD (Transfer-on-Death), что позволяет достичь той же цели.

Процесс управления назначением ваших бенефициаров прост. В отличие от внесения поправок или повторного составления завещания или траста, для этого требуется просто заполнить форму и подписать.

Добавить комментарий

Комментарий добавить легко