Факторинг

Факторинг в ТрансКапиталБанке – это предоставление Банком финансирования Поставщику в счет переуступленной дебиторской задолженности (неоплаченных денежных требований). Факторинг возможен только при наличии между Поставщиком и Покупателем договора с отсрочкой платежа на поставляемую продукцию (оказываемые услуги, выполненные работы).

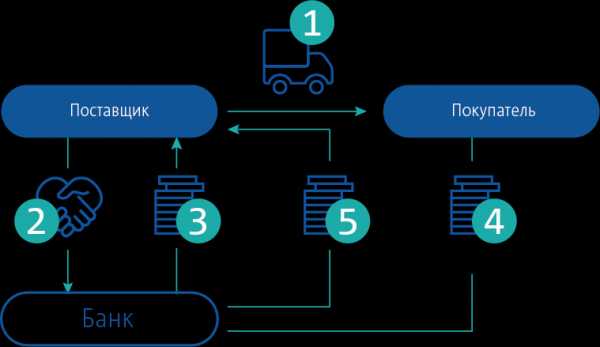

Структура факторинговой сделки с регрессом:

- Поставка товара на условиях отсрочки платежа.

- Уступка права требования долга по поставке Банку. Предоставления в Банк оригиналов документов, подтверждающих возникновение прав денежного требования.

- Выплата первоначального платежа (до 90% от суммы требования).

- Оплата Банку Покупателем поставленного товара (выполненных работ, оказанных услуг).

- Выплата окончательного платежа. Взимание комиссий, исходя из фактического количества дней финансирования конкретного требования.

Порядок осуществления сделки:

- Продавец (Поставщик) обращается в Банк с просьбой о проведении факторинговых операций.

- Поставщик заключает с Банком договор факторинга, и при необходимости, договор поручительства .

- Банк готовит трехстороннее письмо-уведомление для дебитора о заключении Поставщиком договора факторинга и переуступки прав-требования по договору поставки

- Поставщик осуществляет поставку товара (работ, услуг) и оформляет отгрузочные документы.

- Поставщик передает банку оригинал отгрузочных документов до полного расчета Покупателя с Банком.

- Банк осуществляет первоначальный (факторинговый) платеж Поставщику.

- Банк выплачивает продавцу окончательный платеж — оставшуюся сумму отгрузочных документов.

Вопросы и ответы

Каковы преимущества факторинга перед кредитом?

- Проведение факторинга не требует обеспечения;

- Объем финансирования устанавливается пропорционально произведенным отгрузкам и может быть увеличен по мере роста продаж;

- Финансирование осуществляется в день обращения, при предоставлении в Банк отгрузочных документов.

- Закрытие финансирования осуществляется по мере получения от Дебитора оплаты по конкретным отгрузкам.

Факторинг — Банк Санкт-Петербург

Факторинг

Факторинг — комплекс финансовых услуг, оказываемых Банком клиенту в обмен на уступку дебиторской задолженности. Факторинг позволяет компаниям, работающим на условиях отсрочки платежа, получать денежные средства по уже заключенным контрактам до оплаты товаров и услуг покупателем. Это один из эффективных способов увеличения оборотного капитала.

Факторинг дает возможность значительно расширить бизнес, увеличить торговый оборот и выйти на новые рынки сбыта. Наше участие поможет росту вашего бизнеса!

Основные преимущества факторинга

- минимизация риска задержки в получении платежа;

- отсутствие дефицита оборотных средств и ускорение оборачиваемости, что способствует стабильному росту выручки и прибыли;

- предоставление финансирования на срок фактической отсрочки платежа и погашение в день оплаты дебитором поставленного товара, оказанной услуги, что позволяет более эффективно пользоваться привлеченными средствами;

- погашение задолженности производится не клиентом, а его дебиторами — постепенно, по мере оплаты ими поставленного товара, оказанных услуг, поэтому не возникает необходимости экстренной мобилизации денежных средств на расчетном счете в момент погашения финансирования;

- более эффективное управление дебиторской задолженностью.

Факторинг от Банка «Санкт-Петербург» это —

- выплачиваемое финансирование до 90% суммы требования;

- отсрочка — до 120 дней плюс период ожидания;

- учет и сопровождение всех дебиторских отношений клиента;

- предоставление информации о текущем состоянии дебиторской задолженности;

- отсутствие ограничений по количеству дебиторов;

- специальное предложение для поставщиков крупных торговых сетей;

- индивидуальный подход к каждому клиенту, гибкая система тарифов;

- оперативный пересмотр лимитов финансирования.

Виды факторинговых услуг

- на разовую сделку;

- с установлением срока и лимита, в пределах которых будут переуступаться права требования к должникам.

Схема предоставления факторинговых услуг

Поставка товаров, выполнение работ, услуг на условиях отсрочки платежа

Переуступка права требования долга по поставке Банку

Предоставление финансирования и оплата комиссии Банку

Оплата поставленного товара

Выплата оставшейся части финансирования

www.bspb.ru

Факторинг в Москве ✓ финансовые услуги банков 💰 и коммерческих факторинговых компаний на торговые операции

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

www.factoring.ru

Факторинг

ТрансКапиталБанк рассматривает договоры поставки (выполнения работ, оказания услуг) с отсрочкой платежа до 120 дней. Банку переуступается дебиторская задолженность по мере ее возникновения после предоставления в Банк соответствующих документов, подтверждающих факт ее возникновения. ТрансКапиталБанк предоставляет первоначальный платеж в размере до 90% от суммы уступаемого денежного требования.

ТрансКапиталБанк предоставляет открытый факторинг, соответственно, Покупатель уведомляется о факте переуступки денежных требований в пользу Банка по тому или иному договору поставки. Подписывается трехстороннее Уведомление, где указываются новые платежные реквизиты по уступленному договору поставки.

ТрансКапиталБанк предоставляет факторинговые услуги с условием регресса к Поставщику.

Под регрессом понимается ответственность Поставщика перед Фактором за исполнение Покупателем своих обязанностей по оплате товара. При факторинге с регрессом, в случае неполучения Банком оплаты уступленного требования от Покупателя в полном объёме или частично, Поставщик, переуступивший долг, обязан возместить Банку недополученные денежные средства.

ПРЕИМУЩЕСТВА:

- Проведение факторинга не требует обеспечения в виде залога имущества.

- Объем финансирования устанавливается пропорционально произведенным отгрузкам и может быть увеличен по мере роста продаж.

- Факторинговое финансирование существенно сокращает кассовый разрыв, Поставщик получает финансирование от Банка в день предоставления документов, не ожидая оплаты от дебитора.

- Факторинг позволяет получить дополнительные оборотные средства, которые Поставщик может направить на расширение деятельности.

- Используя Факторинг, Поставщик может расширить круг покупателей. Факторинг позволяет работать с покупателями, требующими длительные отсрочки платежа.

- Финансирование осуществляется в день обращения при предоставлении в Банк оригиналов документов, подтверждающих факт возникновения права денежного требования.

- Банк предоставляет льготный период продолжительностью до 60 дней к отсрочке платежа по договорам поставки (выполнения работ, оказания услуг), что позволяет Поставщику заранее понимать, по каким требованиям к нему может возникнуть требование регресса.

Электронный документооборот

ТрансКапиталБанк активно использует электронный документооборот для целей ускорения предоставления факторинга своим Клиентам. Документы для финансирования по факторингу могут быть переданы как в бумажном, так и в электронном виде через систему электронного документооборота (ЭДО), утвержденную Банком.

Преимущества ЭДО:

- Сокращение расходов, связанных с бумажным документооборотом

- Ускорение процесса отправки документов Банку

- Отслеживание времени отправки/приема документов и статуса финансирования документов

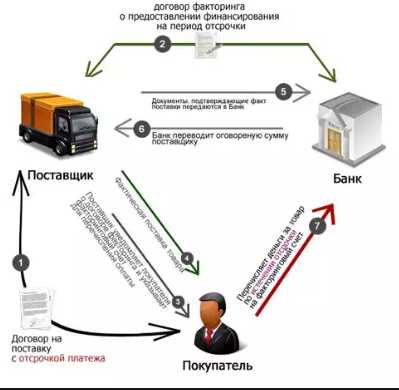

Порядок осуществления факторинговой сделки:

- Поставщик обращается в Банк с просьбой о рассмотрении вопроса о предоставлении факторингового финансирования с регрессом

- Поставщик открывает расчетный счет в Банке

- Поставщик заключает с Банком договор факторинга и при необходимости договор поручительства

- Банк готовит трехстороннее письмо-уведомление для Покупателя о заключении Поставщиком договора факторинга и переуступке прав требования по договору поставки

- Поставщик осуществляет поставку товара (работ, услуг) и оформляет соответствующие документы

- Поставщик передает Банку документы, подтверждающие возникновение прав денежного требования, которые хранятся в Банке до полного расчета Покупателя с Банком

- Банк осуществляет первоначальный (факторинговый) платеж Поставщику

- Покупатель оплачивает поставленный товар (выполненные работы, оказанные услуги) Банку

- Банк выплачивает Поставщику окончательный платеж — оставшуюся сумму уступленного денежного требования

- Банк взимает комиссии

Необходимые документы к предоставлению:

- Юридические документы Поставщика

- Финансовые документы Поставщика (баланс, отчет о финансовых результатах, расшифровки отдельных счетов, оборотно-сальдовые ведомости и другие)

- Договоры поставки товаров (работ, услуг), заключенные между Поставщиком и Покупателем

- Другие документы по требованию Банка

www.tkbbank.ru

что это такое простыми словами + виды

Что такое факторинг? В чем его преимущество? Какие виды факторинга бывают и как правильно выбрать факторинговую компанию новичку?

Добрый день! С вами Эдуард Стембольский. Я больше десяти лет проработал финансистом в различных отечественных компаниях. Сегодня мы с вами поговорим о факторинге.

Мой профессиональный профиль – оптимизация дебиторской задолженности. Факторинг очень часто позволял мне избежать кассовых разрывов и нормализовать денежный поток предприятия.

Итак, если вы хотите, чтобы ваши деньги не «оседали» у контрагентов в самый неподходящий момент – читайте дальше.

1. Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Факторинг — это беззалоговое предоставление денежных (оборотных) средств поставщику в ответ на переуступку им денежного требования к покупателю (возникающего в момент отгрузки товара или оказания услуги).

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История возникновения факторинга

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского facio, буквально переводящегося как «тот, кто делает».

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

2. Зачем нужен факторинг и каковы его главные преимущества

Итак, выше мы разобрались с тем, что это такое «факторинг». Если дать определение факторингу простыми словами, то оно будет звучать следующим образом:

Факторинг – это получение денег поставщиком от фактора в срок, который короче чем тот, что предусмотрен контрактом на поставку товара.

Чаще всего фактор одномоментно выплачивает около 90% от стоимости товара. Остальная сумма поступает после того, как покупатель подтвердит получение продукции и отсутствие каких-либо претензий или осуществит оплату.

Разумеется, что условия факторинга предполагают оплату услуг фактора (в виде некоторой комиссии).

Потребность в подобной схеме может возникнуть в случае форс-мажора. Очень часто быстро нарастить оборотный капитал оказывается дешевле, используя различные схемы факторинга, чем прибегая к краткосрочным кредитам. А в отечественной практике доступ малых предприятий к заемным средствам существенно затруднен.

Но может ли факторинг изначально закладываться в финансовые планы предприятия? Ответ утвердительный. Многие компании вынуждены прибегать к факторингу, работая в условиях «рынка покупателей».

Отсрочка платежа выступает как конкурентное преимущество, а повышение оборачиваемости оборотных средств достигается благодаря факторингу.

В отечественной практике факторинг часто встречается при оформлении поставок товаров и услуг от небольших фирм в адрес гигантских корпораций.

Крупные юридические лица нередко проявляют негибкость при договорной работе и готовы сотрудничать, лишь используя некое «шаблонное» соглашение на поставку.

Добиться изменения условий оплаты практически невозможно, этому противостоит бюрократия корпораций-гигантов, не желающая допускать прецедент изменения устоявшейся практики.

Важно!

Распространенная проблема в подобном случае – возникновение налоговых обязательств раньше поступления выручки, так как реализация признается по факту отгрузки товара.

Факторингу присущи еще несколько преимуществ:

- в отличие от кредита, он не требует использования залога;

- факторинговая компания фактически проводит инкассацию задолженности клиента;

- договор факторинга – это в некотором смысле страховка от риска неплатежа.

Основные преимущества и недостатки факторинга представлены в таблице ниже. Анализ проведен на основе сравнения с банковским кредитом.

3. Основные виды факторинга и их особенности

Существуют множество разновидностей факторинга в зависимости от потребностей клиентов.

Основные виды факторинга следующие:

- открытый и закрытый;

- с регрессом и без регресса;

- внутренний и международный.

Ниже, я расскажу вам о каждом более подробно.

С точки зрения информирования участников факторинговой сделки о ее заключении различают открытый и закрытый (конфиденциальный) факторинг.

В первом случае покупатель получает информацию о том, что поставщик заключил договор с компанией-фактором. При этом счет-фактура оформляется соответствующим образом (делается запись о необходимости перечислить средства в пользу фактора).

Во втором, означает, что плательщик не уведомляется о том, что заключен факторинговый договор. Должник перечисляет средства в адрес поставщика, а тот, в свою очередь, выплачивает их фактору.

С позиции распределения рисков бывает факторинг с регрессом и факторинг без регресса.

Факторинг с регрессом, т.е. право регресса означает, что в случае нарушения должником условий контракта, фактор может вернуть поставщику неоплаченные счета и потребовать возврата кредита. В реальных условиях данное условие очень редко предусматривается в договорах.

Факторинг без регресса предусматривает, что фактор не только берет на себя риски неоплаты, но и обязуется покрыть все издержки своего клиента, сопряженные с взысканием долга (включая судебные).

С точки зрения резидентности участников факторинговой сделки выделяют внутренний факторинг и внешний (международный).

При внутреннем факторинге и поставщик, и покупатель, и фактор зарегистрированы в одной стране.

При международном факторинге участники сделки – резиденты разных стран. Для внешнего факторинга характерны долгосрочные договоры, предполагающие передачу фактору всей дебиторской задолженности какого-либо покупателя или все покупателей-резидентов конкретной страны.

4. Как работает факторинг — 3 этапа факторинга

С позиции поставщика факторинговая сделка довольно проста. Учитывая невысокие риски, один из базовых критериев – расценки на услуги компании-фактора. Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Этапы и схема работы факторинга:

Этап 1. Оценка потенциального клиента

На этом этапе анализируется работа потенциального клиента. Наибольшее внимание уделяется финансовому состоянию его дебиторов. Это сопряжено с тем, что основной риск фактора – невыполнение покупателем своих обязательств.

В процессе этой работы от поставщика запрашивается информация:

- о контрагентах;

- об условиях поставок и оплат;

- о фактах нарушений договорных обязательств.

Служба безопасности фактора должна проверить достоверность полученных данных. Также рассматривается кредитный рейтинг покупателей. По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

Условия договора на поставку анализируются на соответствие условиям других подобных договоров, заключаемых на рынке. В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

Также компания-фактор должна оценить вероятность возникновения рекламаций (претензий), исследовать подобные случаи и понять их причины.

Этап 2. Оформление факторинговой сделки

Заключение договора проводится после того, как фактор принимает решение обслуживать всю дебиторскую задолженность клиента или некоторую ее часть.

В договоре обязательно отражаются:

- условия и порядок финансирования,

- механизм передачи прав на дебиторскую задолженность,

- стоимость услуг и порядок расчетов.

Одновременно с этим фактор может принять решение о страховании риска неисполнение покупателем своих обязательств.

Этап 3. Контроль факторингового договора

Это очень важная часть деятельности факторинговой компании.

Постоянно ведется работа по ряду направлений:

- Анализ исполнения участниками сделки своих обязательств и формирование претензий в случае их нарушения.

- Мониторинг соответствия активов, задействованных при реализации договора факторинга, требованиям фактора, отраженным в договоре.

- Периодическая переоценка как самого клиента, так и его дебиторов. Особенно это касается тех предприятий, которые относятся к проблемным секторам национальных экономик.

5. Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков:

- Определитесь, для чего вам нужны услуги факторинга. Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

- Не «зацикливайтесь» на банках, особенно если ваш оборот невелик. К сожалению, отечественные банкиры могут предоставлять крупным и мелким клиентам услуги разного качества. Понимая, что на вашем обороте не заработать много, они будут слишком долго рассматривать предоставляемые вами документы. В этом смысле небольшие факторинговые компании могут работать значительно более оперативно.

- Не ленитесь собрать отзывы о компании в «мировой паутине». Но не паникуйте, наткнувшись на негативные впечатления какого-либо одного клиента. Психология человека устроена так, что, оставшись недовольным обслуживанием, он получает значительно более мощную мотивацию «наследить в Интернете».

- Оцените стоимость услуг. Два основных вопроса в данном случае – это размер комиссии фактора и существование или отсутствие комиссии за просрочку платежа покупателем.

- Поинтересуйтесь возможностью использовать электронный документооборот и электронную подпись. На практике это может ускорить поступление денег на несколько дней.

6. Заключение

Итак, в этой статье мы ознакомились с вами с таким инструментом как факторинг, разобрались с тем, как с его помощью улучшить процесс управления оборотным капиталом и сформулировали положения, которые помогут выбрать факторинговую компанию для сотрудничества.

Однако при формировании денежного потока может использоваться еще ряд механизмов, повышающих эффективность работы предприятия. Следите за выходом новых статей на нашем сайте. Со временем мы расскажем про каждый из них.

И в заключении предлагаю вам посмотреть интересное видео о том, как работает факторинг на примере промо-ролика компании Лайф Факторинг.

Своими мнениями по теме делитесь в комментариях и не забывайте ставить лайки! Всего вам доброго!

hiterbober.ru

Факторинг для малого бизнеса, закупочный факторинг для малого и среднего бизнеса, закрытый факторинга малого бизнеса

Факторинг для малого бизнеса – универсальный инструмент, позволяющий постоянно находиться в развитии, независимо от взаимоотношений, установленных между компанией и покупателями, клиентами. Главной особенностью такого вида сделки является возможность работать без недостатка оборотного капитала. Факторинг малого бизнеса дает возможность получить до 90% стоимости поставки сразу же после отгрузки товара.

В чем суть факторинга для малого бизнеса?

Это возможность получить большую часть оплаты от покупателя за поставку ему товара. Расплачивается с поставщиком не сам клиент, а посредник (фактор). Это инвестиционная компания, которой переуступается право на получение финансов от поставщика.

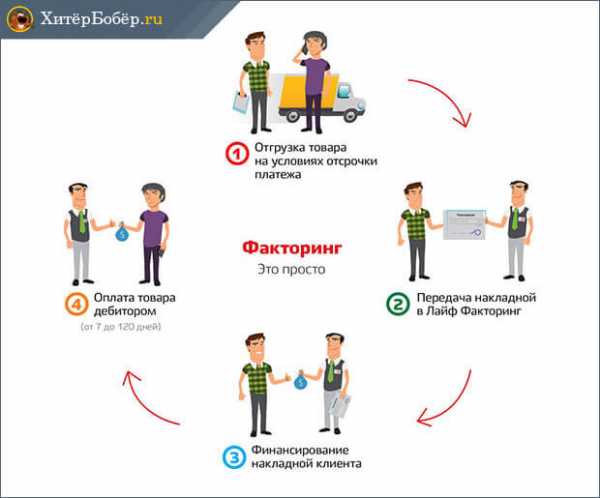

Факторинг для малого и среднего бизнеса работает по такой схеме:

- происходит отправка товара клиенту, нуждающемуся в отсрочке платежа;

- заполняются другие сопутствующие документы;

- поставщик передает бумаги фактору;

- посредник перечисляет 70-90% от суммы долга покупателя;

- когда клиент вносит деньги на счет фактора, последний перечисляет оставшуюся сумму клиенту.

При таком виде сделки срок денежных поступлений от покупателя варьируется от 90 до 180 дней. В одном договоре указывается один или несколько покупателей, при этом для каждого устанавливаются свои границы. Стандартный договор заключается на 12 месяцев с возможностью увеличения срока или бессрочно.

Выделяют несколько видов таких сделок. Закрытый факторинг для малого бизнеса отличается тем, что покупатель не знает о присутствии в сделке третьего лица. При открытом же клиент уведомляется в письменном виде.

Достоинства и недостатки факторинга для малого бизнеса

К главным достоинствам относится:

- Непрерывность оборота денежных средств независимо от регулярности внесения оплаты контрагентами. Это увеличивает денежные потоки, делает бизнес стабильным.

- Работа с дебиторской задолженностью становится более простой, поэтому при необходимости внимание уделяется другим сторонам бизнеса.

- Предоставление отсрочки – дополнительная выгода для покупателей. За это время продавец всегда может найти новых клиентов, провести анализ цен и оптимизировать их.

- Продавец получает дополнительные гарантии осуществления платежей, информацию о платежеспособности дебитора.

Есть у такого вида сделок и свои недостатки. В нашей стране факторинг еще находится на стадии становления, поэтому предлагаются путанные тарифы. В случае безрецессивного факторинга компания получает не больше 90% от стоимости поставки. Остальное становится доступным только после внесения оплаты конечным покупателем. Обязательной является и уплата вознаграждения фактору, которая составляет определенный процент от сделки.

Проанализировав плюсы и минусы, можно понять, что факторинг выгоден только в некоторых ситуациях:

- Когда фактор предлагает услуги по приемлемой стоимости, которая должна быть прозрачной.

- Бизнес должен показывать лучшие результаты при факторинге, чем в случае задержек.

- Поставщик должен иметь большое количество покупателей, чтобы оправдать все манипуляции.

Для реализации последней задачи часто применяется закупочный факторинг для малого бизнеса. Это сделка, разработанная для крупных покупателей, обеспечивающая построение особо эффективной системы закупки.

Таким образом, фактор осуществляет профессиональное управление задолженностью. Предоставляется комплекс услуг: финансирование, кредитный менеджмент, страхование рисков, информационная поддержка.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

1 681 просмотр Подпишитесь на Bankiros.ruПредыдущая статья

Факторинг дебиторской задолженности

Следующая статья

Факторинг и форфейтинг

bankiros.ru

Цены на факторинг ✓ стоимость услуг 💰 Национальной Факторинговой Компании

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

www.factoring.ru

Добавить комментарий

Комментарий добавить легко